中商情报网讯:数字消费医疗健康服务通过提供非公共资助、非治疗性和以市场为导向的医疗健康服务(包括健康体检、医美及癌症筛查和检测等),有效整合线上和线下资源。通过数字平台技术赋能,数字消费医疗健康服务市场预计将吸引更多潜在消费者,并实现可持续增长。

市场规模

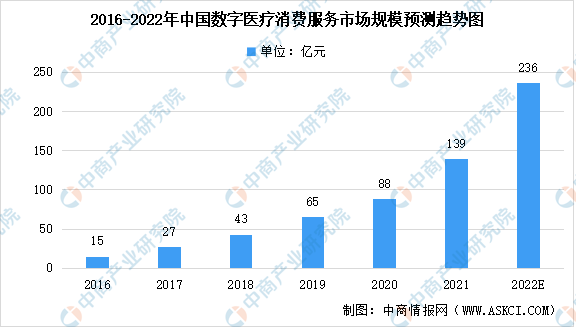

数字消费医疗健康服务行业是中国新医疗服务市场最小的组成部分,尽管该行业潜力非凡,将在未来快速增长。根据弗若斯特沙利文的资料,2020年中国数字消费医疗健康服务行业规模达88亿元,预计将在2022年增至236亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

行业进入壁垒

1.预防性医疗的覆盖范围

为预防性医疗提供服务覆盖范围的能力对于在数字消费性医疗健康服务市场中的竞争至关重要。新市场进入者可能无法积累足够的医疗资源提供覆盖范围。

2.建立医疗连续性的能力

随着人们健康意识的提高和人口老龄化,对持续健康管理的需求显着增长,市场参与者满足该等需求的能力对于吸引客户至关重要。新市场进入者可能并无必要的资源获得该能力。

3.定位和维持客户的能力

现有市场参与者可利用其在提供数字消费性医疗健康服务过程中产生的客户健康档案,提供能更准确满足各自客户需求的服务。然而,新市场进入者可能无法在短时间内拥有该能力。

未来发展趋势

1.整合消费性医疗健康服务

线下消费性医疗健康服务通常专注于特定领域,例如特定健康体检等,服务向线上迁移有望加速市场参与者对该等服务的整合,以捕捉客户的多样化需求。

2.与新医疗服务市场中其他细分市场的协同作用

作为医疗服务的补充,预计数字消费性医疗健康服务将与新医疗服务市场中的其他细分市场产生协同作用。此外,鉴于居民健康意识的提高,消费性医疗健康服务有望以更便捷的方式与其他类型的新医疗服务相结合。

更多资料请参考中商产业研究院发布的《中国医疗服务行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年全球及中国厨房拉篮细分市场深度研究报告

2022年全球及中国厨房拉篮细分市场深度研究报告

2022年全球及中国厨房和浴室石材切割抛光设备细分市场深度研究报告

2022年全球及中国厨房和浴室石材切割抛光设备细分市场深度研究报告

2022年全球及中国除虫菊酯细分市场深度研究报告

2022年全球及中国除虫菊酯细分市场深度研究报告

2022年1-5月中国物联网市场规模及投融资情况分析(图)

2022年1-5月中国物联网市场规模及投融资情况分析(图)