中商情报网讯:受益于信息应用流量需求的增长和光通信技术的升级,光模块作为光通信产业链最为重要的器件保持持续增长。数据显示,2017年至2020年,全球光模块市场规模从60.43亿美元增长到66.72亿美元,预测2022年全球光模块市场将达到81.32亿美元。光芯片作为光模块核心元件有望持续受益。

数据来源:LightCounting、中商产业研究院整理

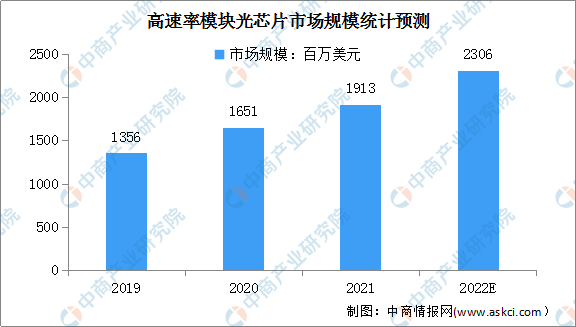

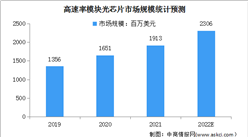

在对高速传输需求不断提升背景下,25G及以上高速率光芯片市场增长迅速。数据显示,2019年至2021年,高速率光芯片增速较快,25G以上速率光模块所使用的光芯片占比逐渐扩大,整体市场空间将从13.56亿美元增长至19.13亿美元,年均复合增长率将达到18.8%。预计2022年高速率光芯片市场规模将达到23.06亿美元。

数据来源:LightCounting、中商产业研究院整理

光芯片行业竞争格局

光芯片下游直接客户为光模块厂商,近年来,我国光模块厂商在技术、成本、市场、运营等方面的优势逐渐凸显,占全球光模块市场的份额逐步提升。2020年我国厂商中已有中际旭创、华为、海信宽带、光迅科技、新易盛、华工正源进入全球前十大光模块厂商,光通信产业链逐步向国内转移,同时中美贸易摩擦及芯片国产化趋势,将促进产业链上游国内光芯片的市场需求。

我国光芯片企业已基本掌握2.5G及以下速率光芯片的核心技术,2021年该速率国产光芯片占全球比重超过90%;10G光芯片方面,2021年国产光芯片占全球比重约60%,但不同光芯片的国产化情况存在一定差异,部分10G光芯片产品性能要求较高、难度较大,如10GVCSEL/EML激光器芯片等,国产化率不到40%;25G及以上光芯片方面,随着5G建设推进,我国光芯片厂商在应用于5G基站前传光模块的25GDFB激光器芯片有所突破,数据中心市场光模块企业开始逐步使用国产厂商的25GDFB激光器芯片,2021年25G光芯片的国产化率约20%,但25G以上光芯片的国产化率仍较低约5%,目前仍以海外光芯片厂商为主。

数据来源:LightCounting、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国光模块行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2017-2027全球及中国激光芯片行业深度研究报告

2017-2027全球及中国激光芯片行业深度研究报告

2017-2027全球及中国激光芯片COS(ChiponSubmount)行业深度研究报告

2017-2027全球及中国激光芯片COS(ChiponSubmount)行业深度研究报告

中国陶瓷基板行业专题研究报告

中国陶瓷基板行业专题研究报告

2022年1-5月中国手表进口数据统计分析

2022年1-5月中国手表进口数据统计分析