(五)智能学习设备竞争格局

整体智能学习设备服务市场较为零散,呈现一超多强的局面。按零售额计算,2021年步步高市场份额28.9%。读书郎、有道、优学天下、科大讯飞市场份额依次为6.1%、5.2%、4.3%、4.0%。

数据来源:弗若斯特沙利文、中商产业研究院整理

四、下游

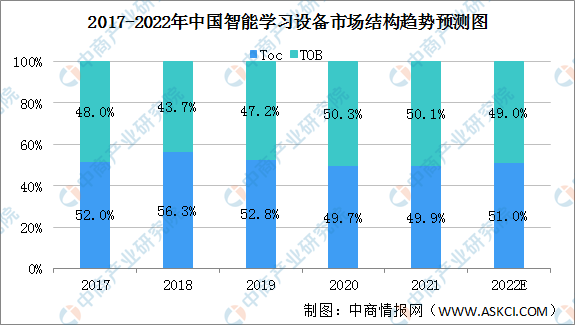

从应用场景的角度来看,市场可以分类为两个主要的分部,即主要服务于个人终端用户的ToC学习市场及主要指数字校园教学解决方案的ToB学习市场。与ToB学习市场相比,由于ToC学习市场目标人群较多,故其于中国的市场规模一般较大,2021年智能学习设备ToC市场份额50.1%。

2017-2021年政府支持并投入实现校园数字化及智慧课堂升级,ToB分部经历高速增长,智能学习设备ToB市场份额49.9%。鉴于辅助教育有庞大及持续的需求,ToC分部将会持续迎来进一步的稳健增长。预计2022年智能学习设备ToC市场份额50.1%,ToB市场份额49.0%。

数据来源:弗若斯特沙利文、中商产业研究院整理

(一)教育机构

2021年全国共有各级各类学校52.93万所,其中,幼儿园29.48万所,义务教育阶段学校20.72万所,普通高中1.46万所,中等职业学校7294所,高等学校3012所,特殊教育学校2288所。预计2022年中国各级各类学校52.42万所。

数据来源:教育部、中商产业研究院整理

(二)个人消费者

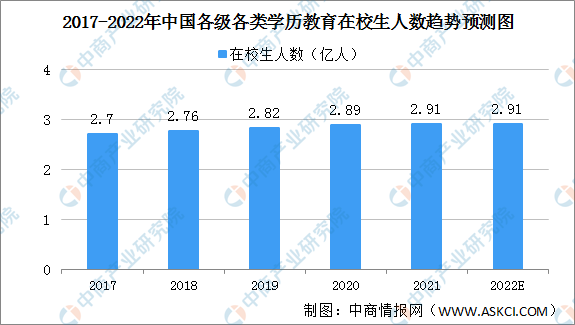

近年来,我国全国在校生人数呈现增长的趋势,2017年全国在校生2.7亿人,2021年全国在校生2.91亿人。预计2022年全国在校生人数将与2021年持平。

数据来源:教育部、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国智能学习设备行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国钛白粉行业市场深度分析及发展趋势预测报告

2022-2027年中国钛白粉行业市场深度分析及发展趋势预测报告

2022-2027年中国塑料制品行业市场深度分析及发展趋势预测报告

2022-2027年中国塑料制品行业市场深度分析及发展趋势预测报告

2022-2027年中国塑料薄膜产业市场深度分析及发展趋势预测报告

2022-2027年中国塑料薄膜产业市场深度分析及发展趋势预测报告

2022年5月浙江合成洗涤剂产量数据统计分析

2022年5月浙江合成洗涤剂产量数据统计分析