中商情报网讯:PCB产业是电子信息产业重要的组成部分。目前,我国PCB企业众多,行业内存在激烈的竞争关系,中高端产品被外资、中资龙头企业主导。随着新能源汽车、数据中心、5G通信的快速发展,PCB产业将迎来快速发展的黄金时期。

一、PCB行业发展现状

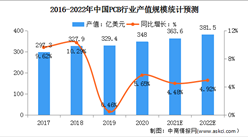

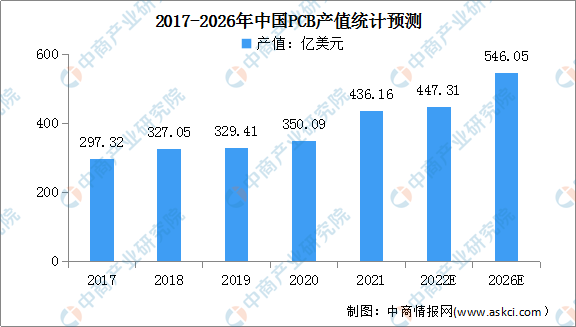

1.PCB行业产值

近年来,中国PCB行业产值呈现逐年增长的趋势。数据显示,2020年中国大陆PCB行业产值整体规模达350.09亿美元,占全球PCB行业总产值的比例为53.68%;2021年中国大陆PCB市场增长迅速,规模达到了436.16亿美元,增幅24.59%。

中国大陆是全球PCB主要产区,预计未来仍有望维持高速增长。预计2021年至2026年中国PCB行业产值年复合增长率为4.6%,到2022年,我国PCB行业产值将达447.31亿美元;到2026年,中国PCB行业产值将有望达546.05亿美元。

数据来源:Prismark、中商产业研究院整理

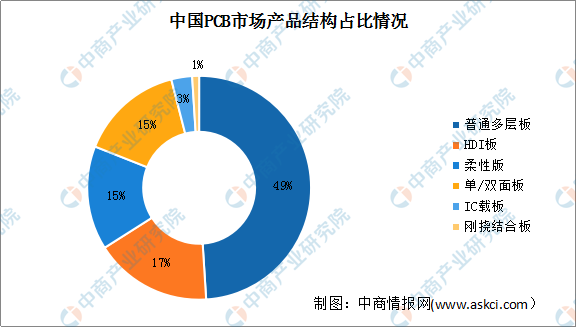

2.PCB市场产品结构

数据显示,2020年中国PCB市场产品以多层板和单双面板为主,占比达到了64%,其次为HDI板,占比17%,IC载板和刚挠结合板的占比较低。整体来看,与日本、韩国等国家相比,我国PCB产品中高端印制电路板占比较低,具有较大的提升空间。

数据来源:WECC、中商产业研究院整理

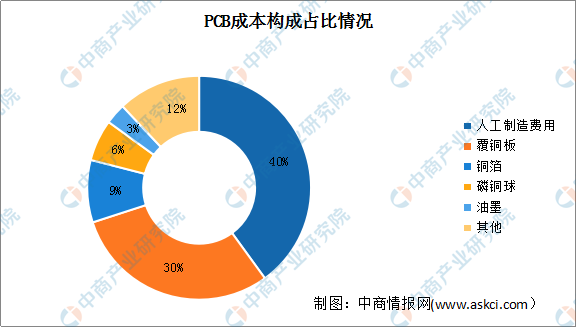

3.PCB成本构成

从PCB成本构成来看,除去人工制造费用,直接材料的成本占比约48%,其中覆铜板材料占比约30%,铜箔占比约为9%,磷铜球约为6%,油墨约为3%。上游覆铜板价格变化对中游PCB厂商影响较大。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年中国百强区排行榜(附完整榜单)

2022年中国百强区排行榜(附完整榜单)

【产业图谱】2022年长治市产业布局及产业招商地图分析

【产业图谱】2022年长治市产业布局及产业招商地图分析

2022年中国半导体材料产业链上中下游市场分析(附产业链全景图)

2022年中国半导体材料产业链上中下游市场分析(附产业链全景图)

【新赛道专题】医疗大数据迎应用风口 医疗大数据行业前景如何?

中商产业研究院:《2022年中国服务机器人行业市场前景及投资研究报告》发布

【产业图谱】2022年太原市产业布局及产业招商地图分析

2022年中国无人驾驶产业链上中下游市场分析(附产业链全景图)

【新赛道专题】数字化教育黄金赛道快速发展 智能学习设备行业前景如何?

2021年中国新经济企业500强榜单(附全榜单)

2022年中国动力电池快充产业链上中下游市场分析(附产业链全景图)

【新赛道专题】医疗大数据迎应用风口 医疗大数据行业前景如何?

中商产业研究院:《2022年中国服务机器人行业市场前景及投资研究报告》发布

【产业图谱】2022年太原市产业布局及产业招商地图分析

2022年中国无人驾驶产业链上中下游市场分析(附产业链全景图)

【新赛道专题】数字化教育黄金赛道快速发展 智能学习设备行业前景如何?

2021年中国新经济企业500强榜单(附全榜单)

2022年中国动力电池快充产业链上中下游市场分析(附产业链全景图)