三、中游分析

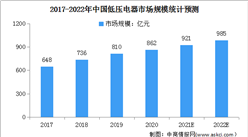

1.低压电器市场规模

随着疫情后经济的复苏、“双碳”、数字化等重大趋势,我国房地产、工业、电网、基础设施都呈现出较强的增长态势。数据显示,我国低压电器市场规模从2017年的648亿元增长至2020年的862亿元,2020年较2019年增长52亿元,同比增长6.4%。中商产业研究院预测,2022年我国低压电器市场规模将达985亿元。

数据来源:《中国低压电器市场白皮书》、中商产业研究院整理

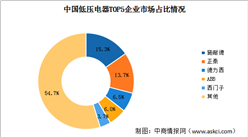

2.低压电器行业竞争格局

目前,我国低压电器元件行业市场化程度较高,但集中度较低。低压电器生产企业数量众多,主要集中在浙江、江苏、北京等地。按体量排序可以将低压电器分为5个梯队,第一级别为100-150亿级别企业,包含施耐德及正泰,两企业均在建筑行业占据较大份额,其他领域施耐德优势行业集中在基础设施、工业及工业OEM,正泰则更多行业并行发展。

从国内低压市场Top5品牌的市占率来看,施耐德市场份额位居第一位,市场占比为15.3%;其次为正泰,市场占比为13.7%。

数据来源:中商产业研究院整理

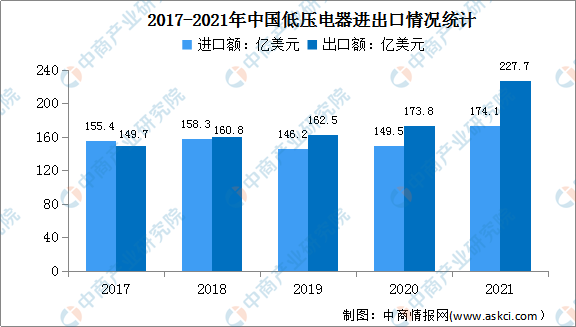

3.低压电器进出口情况

近年来,我国低压电器产品进出口贸易相对稳定,由于新能源和智能电网的大力开发对可靠稳定的中、高端低压电器产品构成有着较大的需求,2021年我国低压电器产品进出口情况同比增长较快。数据显示,2021年我国低压电器产品累计出口227.7亿美元,创历史新高,同比增长31.1%,较2019年同期增长40.1%;进口额为174.1亿美元,同比增长16.4%,较2019年同期增长19.1%。

数据来源:中国海关、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国低压电器行业市场前景与投资战略研究报告

2016-2021年中国低压电器行业市场前景与投资战略研究报告

2016-2021年中国低压电器行业市场调查与投资前景研究报告

2016-2021年中国低压电器行业市场调查与投资前景研究报告

2016-2021年中国低压电器行业市场调研与投资机会研究报告

2016-2021年中国低压电器行业市场调研与投资机会研究报告

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)