中商情报网讯:近期多家大型影像公司先后提交IPO申请,有望密集上市。医学影像市场国产化率只有20%左右,国产化空间仍然较大。同时,受益于“鼓励购买国产医疗设备”和“鼓励分级诊疗、推动医疗资源下沉”的政策红利,国产大型医学影像设备厂家发展迅猛。

市场现状

1.市场规模

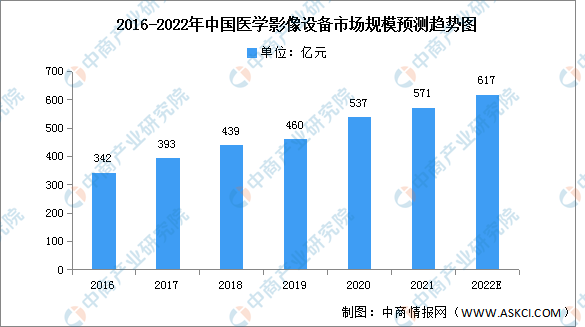

医学影像设备在医学诊断中起着举足轻重的作用,医生可以通过设备直接对人体内部组织器官结构进行影像信息的分析判断。中国医学影像行业虽发展较晚,但增速较快。我国医学影像设备市场增速约为全球增速的两倍,国产厂商迅速崛起。数据显示,中国医学影像设备市场规模由2016年的342亿元增长至2020年的537亿元,年均复合增长率为11.9%。中商产业研究院预测,2022年我国医学影像设备行业市场规模将达617亿元。

数据来源:中商产业研究院整理

2.市场结构

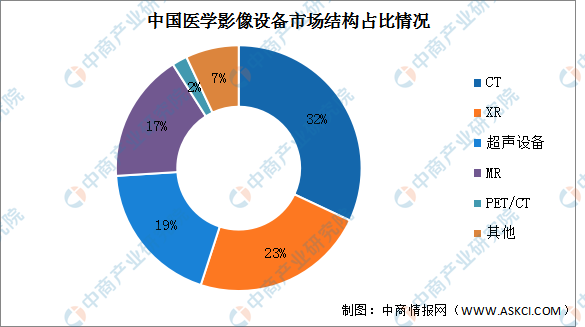

医学影像设备分支众多,2020年中国医学影像设备市场中,CT市场规模居首位,占比达32%。其次分别为XR、超声设备、MR、PET/CT,占比分别为19%、17%、2%。

数据来源:中商产业研究院整理

发展机遇

1. 我国医学影像设备行业具备巨大的发展潜力

相较于欧美等发达国家,我国医学影像设备渗透率仍然较低,具有巨大的市场成长空间。近年来,社会医疗卫生资金投入持续加大,居民支付能力增强,人口老龄化趋势加剧,居民的医疗服务需求不断增长,促进我国医学影像设备行业长期发展。为优化医疗资源的配置效率,近年来国家逐步放宽大型医疗设备的采购配置许可证的要求,进一步释放基层医疗机构和民营医院的采购需求,并且推动二级、三级医院对现有医学影像设备进行更新换代,是我国医学影像行业扩容的重要动因。此外,经历新冠疫情后,我国将提高应对突发公共卫生事件的能力作为十四五规划中的重要任务,重视医学影像设备在重大疾病救治和防控中的必要作用,引导医疗机构完善医疗影像设备配置,带动了医疗影像设备的新增需求。

2. 国内优秀企业在利好政策引导下迎来黄金发展期

与发达国家相比,我国在中高端医疗器械领域的自主创新能力、产业结构等方面存在一定差距。因此,近年来国家重点鼓励提高医疗器械的创新水平和产业化水平,努力实现医疗器械的国产化、高端化和品牌化。各地政府陆续出台限制医疗设备进口采购、引导医疗机构优先采购国产设备的相关政策。科技部等主管部门开展“数字诊疗装备研发”重点专项试点工作,引导和鼓励优秀国内企业培育自身核心技术和知识产权,积极承担高端医疗装备的国产化使命。

在创新和产业化引导政策和支持资金持续向国内企业倾斜的大背景下,国内医学影像设备企业将迎来黄金发展期。国内优秀企业积极参与国家科研项目,提升技术水平,并及时转化科研成果,推出具有市场竞争力的中高端产品。在此过程中,具备医学影像设备核心技术积累的先进企业将获得更大的增长空间。

3. 国产医疗器械出海提速,创造新的业务增长点

医疗器械行业在发达国家进入发展成熟阶段,市场规模较大但增速有限,市场份额主要由国际龙头占据。而亚洲、非洲、拉美等多数发展中国家医疗器械行业发展起步较晚、高端医学影像设备自主创新和制造能力较弱,随着上述国家经济水平提高、医疗卫生支出增加,医学影像设备的市场需求逐步释放,孕育着巨大的市场发展空间。在此背景下,越来越多的国内品牌商进军海外市场,实现了业务拓展和盈利增长。

更多资料请参考中商产业研究院发布的《中国医学影像设备行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国医学影像设备市场前景及融资战略咨询报告

2016-2021年中国医学影像设备市场前景及融资战略咨询报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022-2028全球与中国仓库机器人市场现状及未来发展趋势

2022-2028全球与中国仓库机器人市场现状及未来发展趋势

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)