中商情报网讯:在碳中和、高油价等背景下,硅基材料有望凭借其良好的性能,替代部分碳基材料应用,推进以化石能源为代表的"碳基时代"向以新能源、新材料为代表的"硅基时代"转型升级。硅基负极优势明显,不存在析锂隐患,安全性好于石墨类负极材料,且储量丰富,成本低廉。

出货量

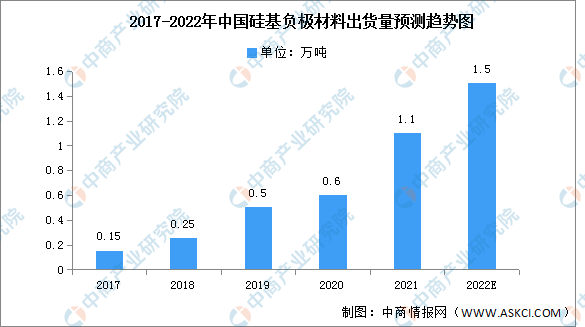

硅基负极材料是最具潜力的下一代锂电池负极材料。近年来,中国硅基负极材料正在不断发展,硅基负极市场迎来快速增长,出货量预计大幅增加。2021年硅基负极材料出货量达1.1万吨,同比增长83%,占负极材料出货量的1.5%。随着特斯拉4680电池的量产以及大圆柱电池的推广应用,未来将继续增长,预计2022年将达1.5万吨。

数据来源:GGII、中商产业研究院整理

重点企业分析

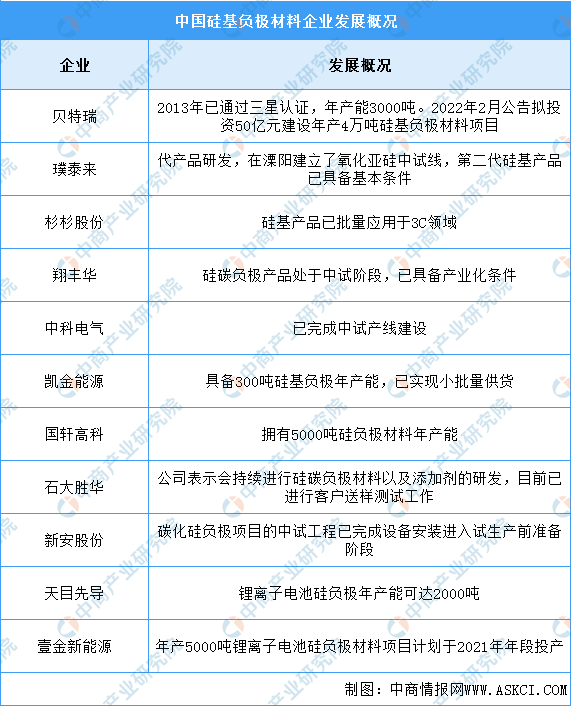

2021年以来,硅负极参与车企明显增加。在供给端,硅负极也正逐渐成为企业竞逐风口,各大企业纷纷加速布局。从专利来看,贝特瑞布局较早,数量大于杉杉及璞泰来。贝特瑞于2006年开始布局硅基专利,占据先发优势。

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国硅基负极材料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2026全球及中国硅基负极材料行业发展现状调研及投资前景分析报告

2020-2026全球及中国硅基负极材料行业发展现状调研及投资前景分析报告

2022-2027全球及中国硅基负极材料行业深度研究报告

2022-2027全球及中国硅基负极材料行业深度研究报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)