中商情报网讯:在碳中和、高油价等背景下,硅基材料有望凭借其良好的性能,替代部分碳基材料应用,推进以化石能源为代表的"碳基时代"向以新能源、新材料为代表的"硅基时代"转型升级。硅基负极优势明显,不存在析锂隐患,安全性好于石墨类负极材料,且储量丰富,成本低廉。

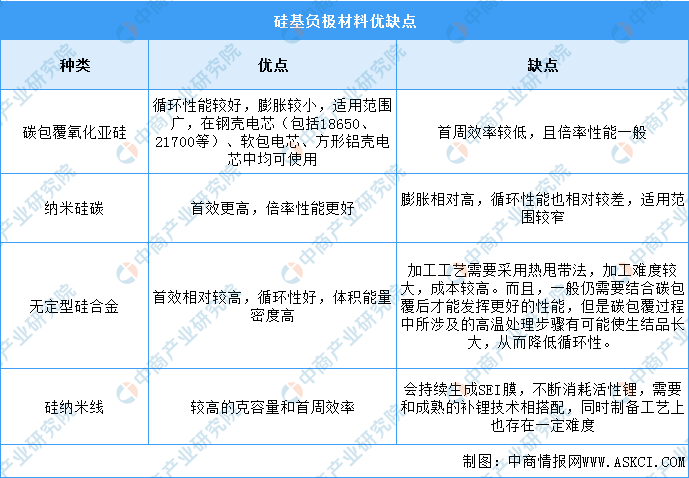

优缺点分析

硅基负极材料目前商用的硅基负极材料主要包括四种,分别是碳包覆氧化亚硅、纳米硅碳、硅纳米线、无定型硅合金。

碳包覆氧化亚硅,目前可以较好地碳包覆氧化亚硅碳产品搭配石墨到450-500mAh/g容量后使用,已经可以做到在钢壳电芯中循环1000-2000周,在软包电芯中循环500-1000周。纳米硅碳,目前商业化的软包电池和方形铝壳电池对膨胀依然非常敏感,以致纳米硅碳材料仍然较难使用在这类电池上。

目前纳米硅碳材料的主要应用领域仍是在圆柱钢壳电池中,以18650和21700型号为代表。

资料来源:中商产业研究院整理

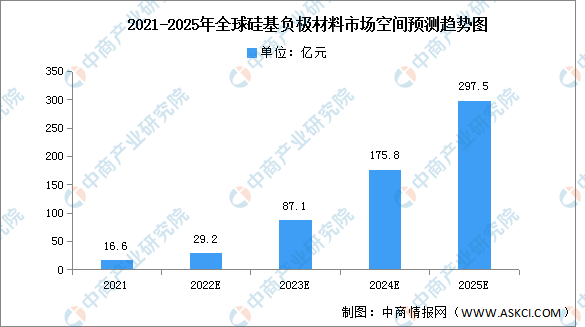

市场空间

随着消费电池和动力电池的不断发展,硅基负极材料市场空间也将不断增长。全球硅基负极材料主要由三部分组成:随着2022年特斯拉4680大圆柱的量产,硅基负极市场将迎来爆发增长,预计2025年特斯拉4680驱动的硅基负极市场空间将达到183.7亿元;预计2023后硅基负极将逐步应用在除特斯拉之外的其他动力电池市场中,2025年除特斯拉外其他动力用硅基负极市场空间将达到67.7亿元;传统消费用硅基负极将保持稳健发展,渗透率逐年提高,预计2025年消费用硅基负极市场空间将达到46.1亿元。预计全球硅基负极材料2025年整体市场空间将达297.5亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国硅基负极材料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2026全球及中国硅基负极材料行业发展现状调研及投资前景分析报告

2020-2026全球及中国硅基负极材料行业发展现状调研及投资前景分析报告

2022-2027全球及中国硅基负极材料行业深度研究报告

2022-2027全球及中国硅基负极材料行业深度研究报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022-2028全球及中国仓库机器人行业研究及十四五规划分析报告

2022江西制造业民营企业100强榜单(附榜单)

2022江西制造业民营企业100强榜单(附榜单)