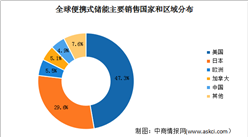

三、便携式储能行业发展现状

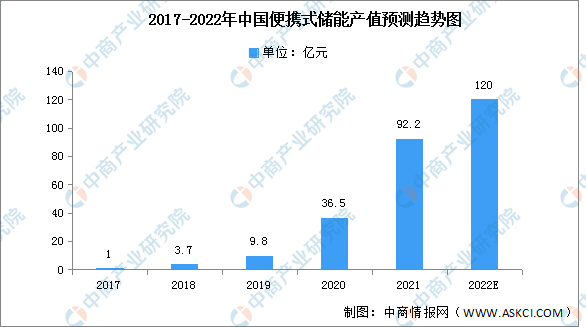

1.产值

受益于国内锂电储能、光伏产业链基础完备,中国便携式储能具备显著的生产与市场优势。相较燃油发电机,便携式储能产品在使用体验与维护成本上具备明显优势,未来渗透率提升空间可观。引领全球便携式储能产业链发展。2020年中国便携式储能产值为36.5亿元,同比增长272.4%,预计2022年将进一步增长至120亿元。

数据来源:中国化学与物理电源行业协会、中商产业研究院整理

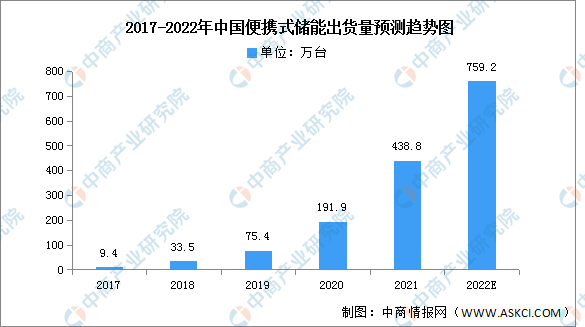

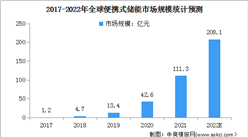

2.出货量

中国是全球最大的便携式储能电源生产国,在国际市场中占有重要地位,得益于我国新能源汽车、储能和上游锂电池行业的快速发展,便携式储能领域迅速发展壮大。2020年中国便携式储能出货量达191.9万台,同比增长154.51%,预计2022年将进一步增长至759.2万台。

数据来源:中国化学与物理电源行业协会、中商产业研究院整理

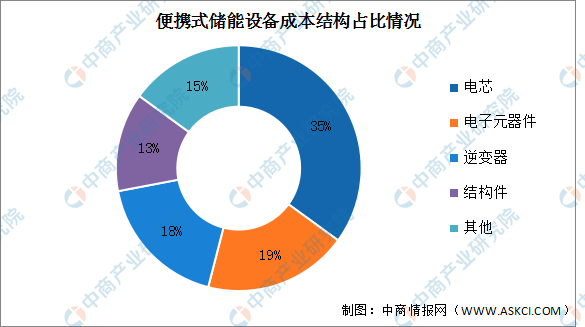

3.成本结构

便携式储能设备主要由电芯、电子元器件、逆变器、结构件等部分组成,占比最多的是电芯,占设备总成本的35%。电子元器件、逆变器、结构件分别占总成本19%、18%、13%,是成本的主要构成部分。

数据来源:中商产业研究院整理

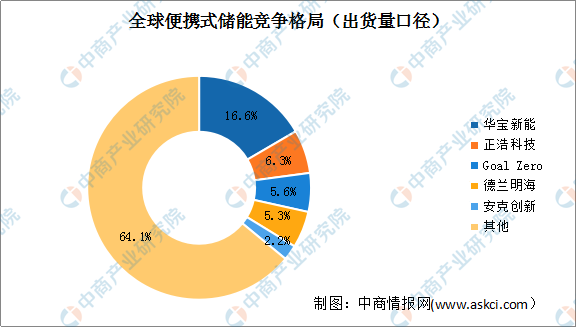

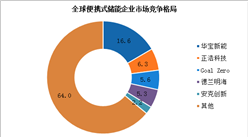

4.竞争格局

由于部分电池类企业、电源类企业以及充电宝生产企业也具备进入该市场的技术基础和能力,因此,整个便携式储能市场中小企业较多。目前华宝新能占比最多,达16.6%。其次分别为正浩科技、GoalZero、德兰明海、安克创新,占比分别为6.3%、5.6%、5.3%和2.2%。

数据来源:中国化学与物理电源行业协会、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年湖北省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖北省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖南省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖南省文旅行业市场前景预测及未来发展趋势报告

2022-2028全球及中国高温真空烧结炉行业研究及十四五规划分析报告

2022-2028全球及中国高温真空烧结炉行业研究及十四五规划分析报告

【产业图谱】2022年乌兰察布市产业布局及产业招商地图分析

【产业图谱】2022年乌兰察布市产业布局及产业招商地图分析