中商情报网讯:我国是全球玻纤原纱产能第一大国,产能、技术、产品结构均位于世界领先水平。玻璃纤维具有高强轻质、抗腐蚀、耐高温、电绝缘性能好等多种优点,是常用的复合材料原料之一。玻璃纤维纱以玻璃球或废旧玻璃为原料经高温熔制、拉丝、络纱、织布等工艺制造成的。

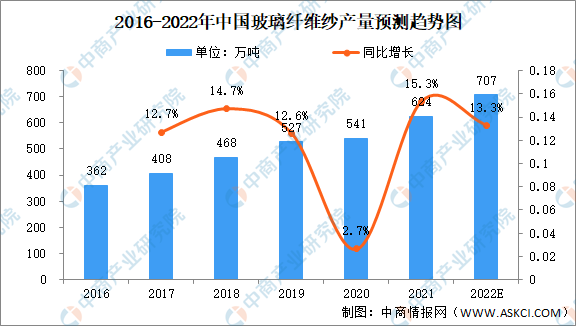

中国玻璃纤维纱产量

根据中国玻璃纤维工业协会数据显示,受惠于内需市场持续发展壮大,玻璃纤维纱产能及产量均保持稳定增长。2021年玻璃纤维纱总产量为624万吨,同比增长15.3%,2016年到2021年年均复合增长率为10.57%。随着5G网络、数据中心等数字新基建不断推进,物联网、云计算、人工智能等新技术向传统行业不断渗透,智能制造、智能网联汽车、智能家居等融合新领域蓬勃发展,市场对印制电路板及上游电子级玻纤布的需求不断提升,预计2022年我国玻璃纤维纱产量可达707万吨左右。

数据来源:中国玻璃纤维工业协会、中商产业研究院整理

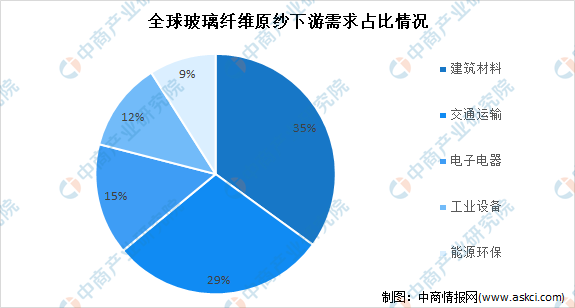

玻璃纤维下游需求占比

由于玻纤复合材料具有结构稳定、轻质高强、绝缘性能好、节能保温、减震、抗疲劳、抗腐蚀、成型加工便捷等特点,玻纤在风电叶片、汽车制造、轨道交通、电子通信、家用电器、建筑材料、工业管罐、航空航天等领域具有广泛的应用。2020年全球玻纤原纱下游需求中,建筑材料、交通运输、电子电器、工业设备、能源环保占比分别为35%、29%、15%、12%、9%。

数据来源:中商产业研究院整理

发展趋势

1.向大型池窑生产线发展,低端、小产能生产线将面临逐渐淘汰

玻璃纤维主要有池窑拉丝法和坩埚拉丝法两种生产工艺。坩埚拉丝法对生产设备和生产技术要求低,投资少,生产规模可以灵活调整,因此小型玻纤企业多采用此法。但是该法须两次成型,程序复杂,生产过程能耗和污染较大,产品性能和质量较差,因此已基本被淘汰。国家发改委2019年11月发布《产业结构调整指导目录(2019年本)》,提出鼓励池窑拉丝技术,限制埚拉丝生产线等政策,产业结构调整政策使球窑、代铂坩埚生产线及小型池窑玻纤生产线将无法进行新建和扩建,行业生产模式整体将向大型池窑拉丝生产线发展。

2.下游应用领域不断扩展,产品升级加快

材料应用创新是各传统产业科技创新、转型发展的重要环节。纤维复合材料作为战略性新材料产业的重要组成部分和先进代用材料,应用领域不断扩展,产品快速迭代升级。玻纤及其制品不仅自身属于新材料产业,还可为新一代信息技术产业、高端装备制造产业、新能源汽车产业、新能源产业、节能环保产业提供上游原材料供应。玻纤凭借机械强度高、绝缘性好、耐腐蚀性好、轻质高强等特点,在轨道交通、汽车轻量化、风电叶片、5G通信、节能建筑、高压管罐、保温隔热等领域不断获得新应用。

更多资料请参考中商产业研究院发布的《中国玻璃纤维行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国玻璃纤维行业市场调研与投资机会研究报告

2016-2021年中国玻璃纤维行业市场调研与投资机会研究报告

2019-2023年玻璃纤维行业发展机遇及“十三五”战略规划指导报告

2019-2023年玻璃纤维行业发展机遇及“十三五”战略规划指导报告

2016-2021年中国玻璃纤维行业市场调查与投资前景研究报告

2016-2021年中国玻璃纤维行业市场调查与投资前景研究报告

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)