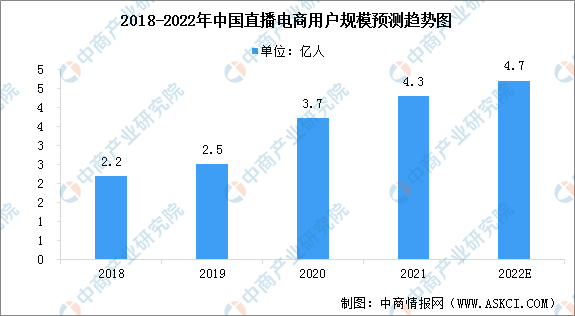

3.用户规模

直播电商通过“拓展新人群,营造新场景,挖掘新需求,扩展新品类,推广新品牌”不断刺激消费者的购买欲望,促进消费持续恢复和快速增长。据网经社数据显示,2018-2021年中国直播电商的用户规模分别为2.2亿人、2.5亿人、3.7亿人、4.3亿人,2020年用户规模增速达到顶峰,为48.8%,后两年增速逐渐放缓。预计2022年中国直播电商用户规模将达到4.7亿人,同比增长10%。

数据来源:网经社、中商产业研究院整理

4.企业数量

近年来线下实体经济遇冷,线上经济火速燎原,直播电商发展迅猛,直播电商相关企业注册量大涨,从2017年的1615家增加至2020年的8721家。此后疫情常态化,直播电商消费习惯形成,直播电商市场扩大,不断吸引资本入驻,2021年直播电商相关企业达24920家,预计2022年中国直播电商相关企业将超3.89万家。

数据来源:企查查、中商产业研究院整理

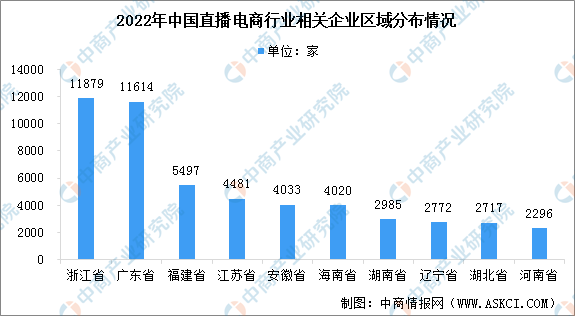

5.企业分布情况

据不完全统计,目前在业/存续直播电商相关企业8.4万家,其中,浙江省直播电商相关企业最多达11879家;广东省排名第二,直播电商相关企业11614家;福建省位居第三,直播电商相关企业5497家。江苏省、安徽省、海南省、湖南省、辽宁省、湖北省、河南省依次排名第4-10名。

数据来源:企查查、中商产业研究院整理

6.市场竞争格局

目前,我国直播电商市场主要被淘宝、抖音和快手三大平台垄断,市场份额合计超过99%。2021年初,抖音电商定下1万亿元GMV的目标,最终达成率预计为80%左右,GMV约为8000亿元;快手电商的GMV为6800亿元,同比增长78.4%;淘宝直播GMV预计超过5000亿元。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年江西省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江西省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江苏省文旅行业市场前景预测及未来发展趋势报告

2023-2028年江苏省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖北省文旅行业市场前景预测及未来发展趋势报告

2023-2028年湖北省文旅行业市场前景预测及未来发展趋势报告

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)

2022年中国石墨烯行业产业链上中下游市场分析(附产业链全景图)