二、上游分析

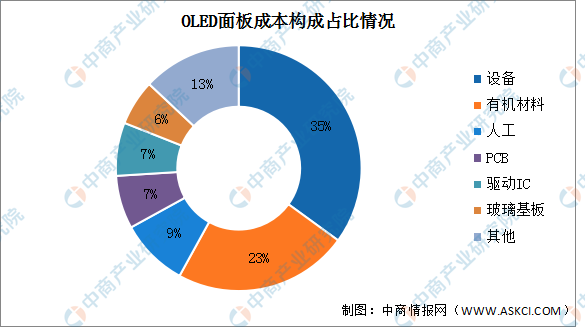

1.成本构成

OLED面板成本构成中设备占比最高,达35%。其次分别为有机材料、人工、PCB、驱动IC、玻璃基板等构成,占比分别为23%、9%、7%、7%、6%。

数据来源:中商产业研究院整理

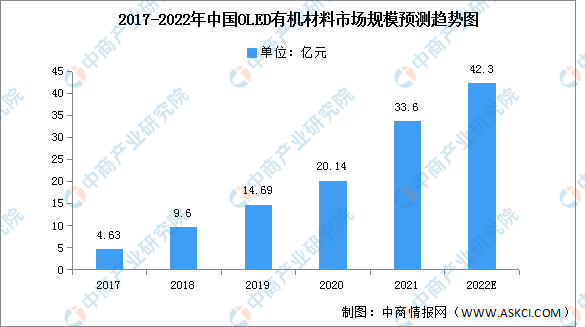

2.OLED材料

由于国内企业投资规模加大,产业技术升级,国际显示材料龙头企业近年来都建有国内工厂或授权OEM,中国OLED材料市场规模保持逐年增长趋势。2021年中国OLED有机材料市场规模为33.6亿元,同比增长66.83%,预计2022年将增长至42.3亿元。

数据来源:中商产业研究院整理

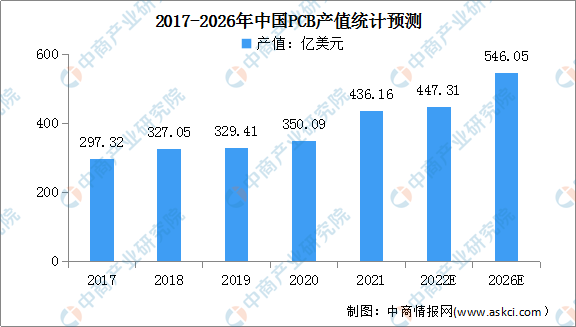

3.PCB

中国大陆是全球PCB主要产区,预计未来仍有望维持高速增长。近年来,中国PCB行业产值呈现逐年增长的趋势。2021年中国大陆PCB市场增长迅速,规模达到了436.16亿美元,增幅24.59%。预计2022年,我国PCB行业产值将达447.31亿美元。

数据来源:Prismark、中商产业研究院整理

4.重点企业分析

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年OLED行业深度分析与“十三五”战略规划研究报告

2019-2023年OLED行业深度分析与“十三五”战略规划研究报告

2023-2028中国背光轨迹球市场现状研究分析与发展前景预测报告

2023-2028中国背光轨迹球市场现状研究分析与发展前景预测报告

2023-2028全球及中国背光轨迹球行业研究及十四五规划分析报告

2023-2028全球及中国背光轨迹球行业研究及十四五规划分析报告

【产业图谱】2022年汉中市产业布局及产业招商地图分析

【产业图谱】2022年汉中市产业布局及产业招商地图分析