三、中游分析

1.市场规模

中国作为全球最大的消费电子商品市场,终端应用市场广阔,随着近年我国在显示产业投入的不断加大及国产面板厂商的崛起,整体OLED产能快速增长。2021年我国OLED市场规模已经达到了370亿美元,同比增长5.41%,由于疫情原因,增长率相较于2020年稍有下降;随着智能终端用户不断增加和智能终端设备更新迭代,预计2022年市场规模将达393亿美元。

数据来源:中商产业研究院整理

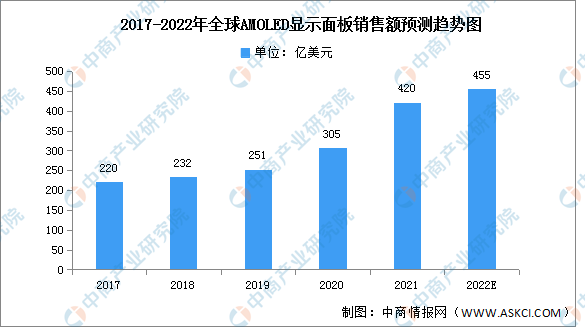

2.AMOLED销售额

AMOLED全球市场规模进一步扩大。2021年全球AMOLED显示面板销售额为420亿美元,同比增长37.7%,预计2022年可达到455亿美元。

数据来源:中商产业研究院整理

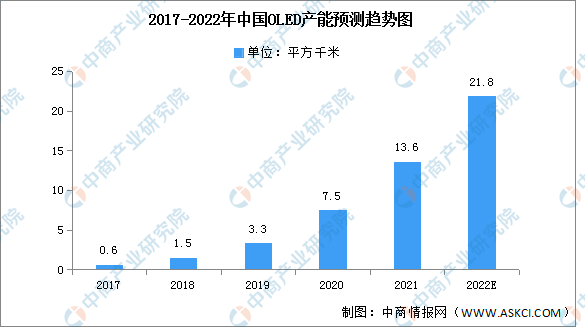

3.产能

随着我国OLED产线的投产,产能逐渐扩大。2020年,中国OLED产能达到7.5平方千米;2021年,中国OLED产能约为13.6平方千米,预计,2022年我国OLED产能将达到21.8平方千米。

数据来源:中商产业研究院整理

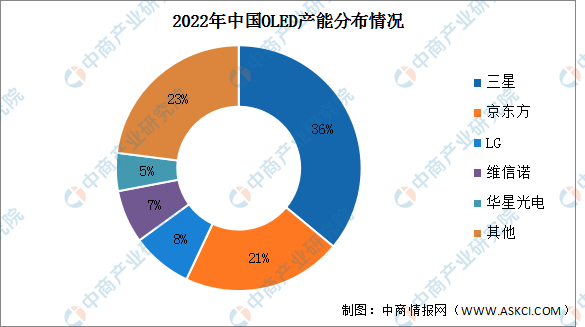

4.竞争格局

三星、LG等韩系老牌厂商在技术上仍然领先,国内厂商积极布局OLED面板生产线不断提升产能。2022年国内OLED产能分布情况预计三星占比最多,达36%。占比第二和第三的分别是京东方和LG,分别占21%和7%。维信诺和华星光电占比分别为7%和5%,排名第四和第五。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年OLED行业深度分析与“十三五”战略规划研究报告

2019-2023年OLED行业深度分析与“十三五”战略规划研究报告

2023-2028中国背光轨迹球市场现状研究分析与发展前景预测报告

2023-2028中国背光轨迹球市场现状研究分析与发展前景预测报告

2023-2028全球及中国背光轨迹球行业研究及十四五规划分析报告

2023-2028全球及中国背光轨迹球行业研究及十四五规划分析报告

【产业图谱】2022年汉中市产业布局及产业招商地图分析

【产业图谱】2022年汉中市产业布局及产业招商地图分析