三、中游分析

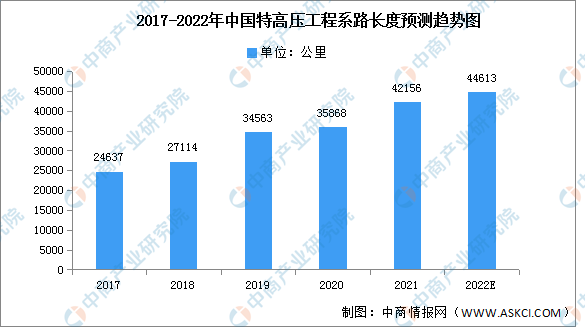

1.累计线路长度

受益于基建刺激叠加环保需求,特高压工程建设加速。2021年中国疫情逐渐受到控制,经济压力得到减缓,中国政府将会加大对特高压投资,特高压投资将大规模全面重启,再次迎来新一轮建设高潮。

2021年特高压工程累计线路长度进一步增加至42156公里左右,与2020年相比提高了17.52个百分点,预计2022年特高压工程累计线路长度将继续增长至44613公里。

数据来源:国家电网、中商产业研究院整理

2.累计输送电量

最近几年我国特高压工程累计输送电量呈现不断增长的趋势,国家电网特高压跨区跨省输送电量逐渐增长,增长幅度有所加大。2021年累计输送电量为24416亿千瓦时,同比增长17.6%,市场增速放缓,预计2022年国家电网特高压跨区跨省输送电量达28346.11亿千瓦时。

数据来源:国家电网、中商产业研究院整理

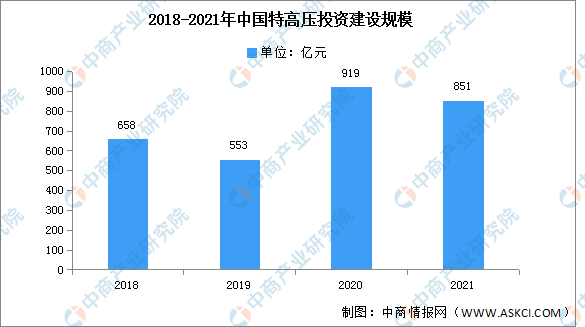

3.投资建设规模

2018年,我国先后核准并开工5条特高压重点工程,投资建设规模达658亿元;2019年,先后核准并开工2条特高压重点工程,投资建设规模达553亿元;2020年,核准并开工“五交两直”共7条特高压重点工程,投资建设规模达919亿元。经初步统计,2021年,中国特高压投资建设规模约为851亿元。

数据来源:CCID、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年特高压设备+互联网市场运营模式研究报告

2019-2023年特高压设备+互联网市场运营模式研究报告

2019-2023年特高压设备行业发展机遇及“十三五”战略规划指导报告

2019-2023年特高压设备行业发展机遇及“十三五”战略规划指导报告

2019-2023年互联网+特高压设备市场运营模式分析报告

2019-2023年互联网+特高压设备市场运营模式分析报告