中商情报网讯:腔镜手术机器人通常包括外科医生的控制台、一台患者侧手术车及一套影像系统。腔镜手术机器人能够辅助医生完成各类复杂的微创手术,提高手术精准度及安全性,其出现显著地改变了微创伤手术的市场现状。

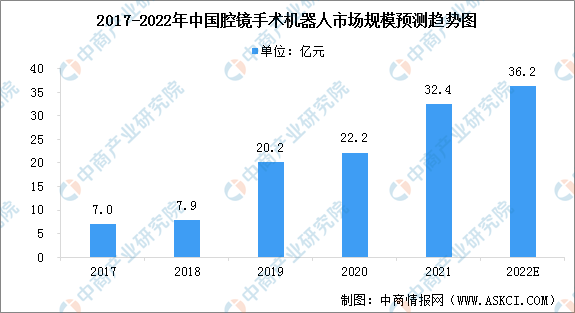

腔镜手术机器人可应用于泌尿外科、妇科、胸科及普外科等手术过程。近年来,中国腔镜手术机器人市场规模快速增长。2017年至2021年,中国腔镜手术机器人市场规模自7亿元增长至32.4亿元,该期间的复合年增长率为46.7%,预计未来中国腔镜手术机器人市场规模将持续增长,2022年中国腔镜手术机器人市场规模将达到36.2亿元

数据来源:中商产业研究院整理

行业发展的驱动因素

1.微创手术意识提升

随着中国人民可支配收入的提高以及医疗保健意识的增强,患者期望术后拥有更少的疤痕,更短的住院时间以及更好的生活质量。越来越多的人开始意识到微创手术的优势,这在一定程度上推动了腔镜手术机器人市场的增长。腔镜手术机器人辅助手术能有效提升微创手术操作的精准性,能最大限度地减少周围组织及血管神经损伤,减少术中出血量,缩短器官功能恢复所需时间,有利于患者的术后快速恢复,缩短了患者的住院时间。

2.核心技术创新突破

相较于国外,中国腔镜手术机器人起步较晚,但国家鼓励政策不断,国家863计划为手术机器人的研发提供了资金、信息技术以及专业人才整合方面的支持,大力推动科研项目转化为医疗设备成品。此外,随着近年来我国健康医疗技术的提升,手术机器人核心技术的积累,人工智能技术与互联网技术等的不断突破,本土企业的腔镜手术机器人正朝着微创、精准、轻小化、模块化的方向快速发展,使腔镜手术机器人辅助手术更为安全、精准、高效。国内腔镜手术机器人可结合多种尖端新兴技术,创新突破,加快腔镜手术机器人于临床应用的推广与拓展。

3.政策鼓励支持

就腔镜手术机器人配置而言,国家出台了若干鼓励腔镜手术机器人行业发展的政策。《关于调整2018-2020年大型医用设备配置规划的通知》,对此前的设备配置规划数进行了更新调整。2021年4月,包括达芬奇手术机器人在内的28项医疗新技术、新项目被纳入上海市医保支付范围,腔镜手术机器人的商业价值得以展现。

4.进口替代的必要性

虽然中国在腔镜手术机器人的关键技术上有着丰富的研究积累,且国产腔镜手术机器人在人工智能、人机交互等方面的技术也在逐步发展,但目前腔镜手术机器人市场的主导公司仍是美国的直观外科公司。鉴于腔镜手术机器人制造的核心技术与关键部件皆需要申请专利,中国腔镜手术机器人市场仍较为依赖进口产品。2021年5月,《政府采购进口产品审批指南(2021年版)》发布,该指南规范了政府机构(事业单位)采购国产设备的比例,其中137种医疗器械均需100%采购国产器械,这将加速推动国产设备的应用。

更多资料请参考中商产业研究院发布的《中国腔镜手术机器人市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国手术机器人市场前景及投资发展战略研究报告

2016-2021年中国手术机器人市场前景及投资发展战略研究报告

2023-2028年中国电力信息化行业市场调研及投资战略规划建议报告

2023-2028年中国电力信息化行业市场调研及投资战略规划建议报告

2023-2028年中国房地产信息化市场规模预测及投资战略咨询报告

2023-2028年中国房地产信息化市场规模预测及投资战略咨询报告