四、下游分析

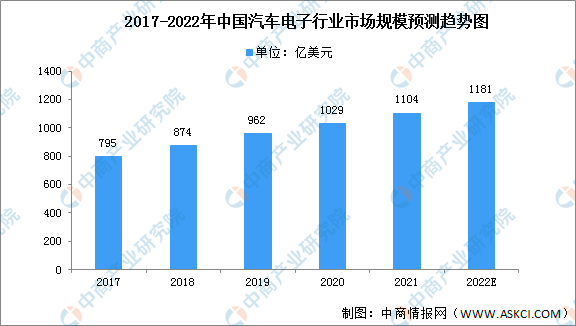

1.汽车电子

受到新能源汽车产销两旺的影响,汽车电子化程度持续提升,汽车电子将迎来长景气周期,行业将迎来一次全产业链级别的大发展机遇。汽车的智能化、电动化推动汽车电子市场规模的增长。

近年来,中国汽车电子市场规模一直保持稳定增长,2020年其市场规模达1029亿美元,同比增长7.3%;2021年中国汽车电子市场规模达1104亿美元。预计2022年中国汽车电子市场规模将进一步增长至1181亿美元。

数据来源:中商产业研究院整理

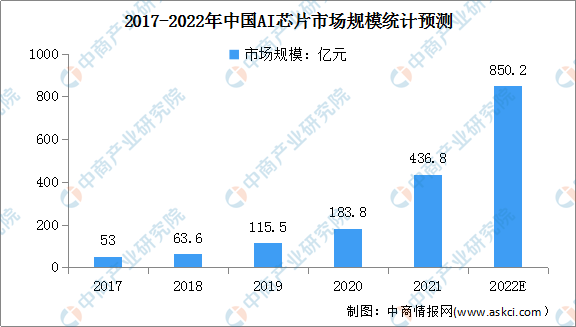

2.人工智能芯片

近年来,人工智能行业经历了爆发式地增长,而AI技术发展的背后离不开AI芯片的推动。数据显示,我国AI芯片市场规模由2017年的53亿元增至2021年的436.8亿元,年均复合增长率为69.4%。随着AI芯片应用领域扩大,预计2022年我国AI芯片市场规模将增至850.2亿元。

数据来源:中商产业研究院整理

3.消费类芯片

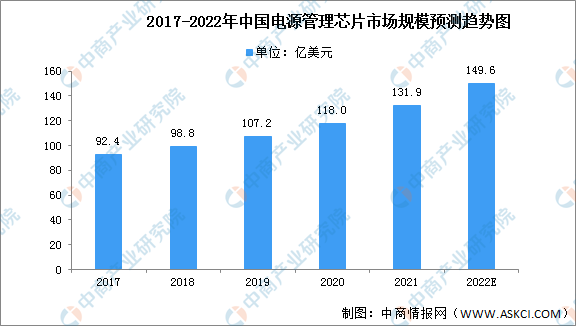

(1)电源管理芯片

电源管理芯片是除MCU之外最紧缺的芯片品类之一,供应严重短缺,行业高度景气。近年来,中国电源管理芯片市场规模一直保持增长,2020年中国电源管理芯片市场规模达118亿美元,占全球约35.9%市场份额。未来几年,随着国产电源管理芯片在家用电器、3C新兴产品等领域的应用拓展,预计国产电源管理芯片市场规模仍将快速增长,预计2022年市场规模将增长至149.6亿美元。

数据来源:Frost&Sullivan、中商产业研究院整理

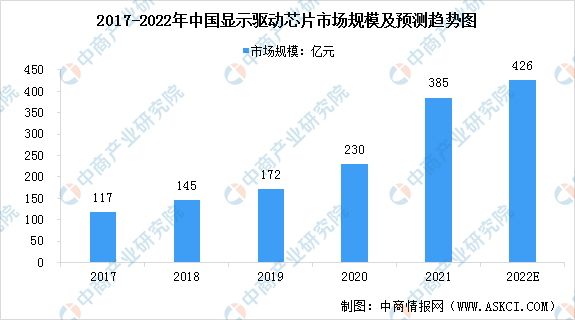

(2)显示驱动芯片

随着面板制造产能持续向境内转移,我国逐渐成为全球面板制造中心,显示驱动芯片需求量也随之扩大,市场规模显著增长。数据显示,我国显示驱动芯片市场规模以25.3%的复合年均增长率由2017年的117亿元增长至2020年的230亿元,预计2022年将达426亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国芯片市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2028全球与中国聚丙烯腈纤维市场现状及未来发展趋势

2022-2028全球与中国聚丙烯腈纤维市场现状及未来发展趋势

2022-2028全球与中国酚醛纤维市场现状及未来发展趋势

2022-2028全球与中国酚醛纤维市场现状及未来发展趋势

2022-2028全球与中国飞行汽车市场现状及未来发展趋势

2022-2028全球与中国飞行汽车市场现状及未来发展趋势

【产业图谱】2022年伊犁州直产业布局及产业招商地图分析

【产业图谱】2022年伊犁州直产业布局及产业招商地图分析