三、中游分析

1.氢燃料电池电堆

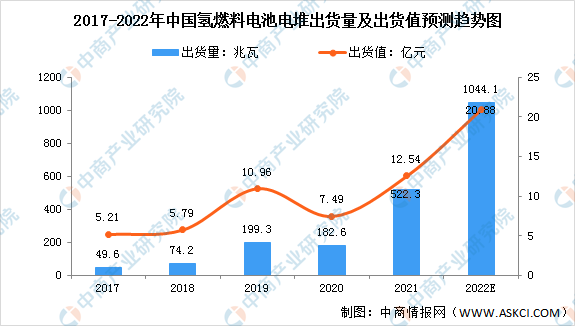

氢燃料电池电堆是氢燃料电池系统的核心,是进行氧化还原化学发电的装置。得益于国内氢燃料电池汽车销量的增加,中国氢燃料电池电堆出货量快速增长。数据显示,2017年至2021年国内氢燃料电池电堆出货量由49.6兆瓦迅速增至522.3兆瓦,复合年增长率为80.1%。同期,中国氢燃料电池电堆出货值由5.21亿元增至12.54亿元。在能量密度及运行寿命方面持续实现技术突破以及氢燃料电池的应用场景不断多样化驱动下,预计2022年中国氢燃料电池电堆出货量将达到1044.1兆瓦,出货值达到20.88亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

2.氢燃料电池系统

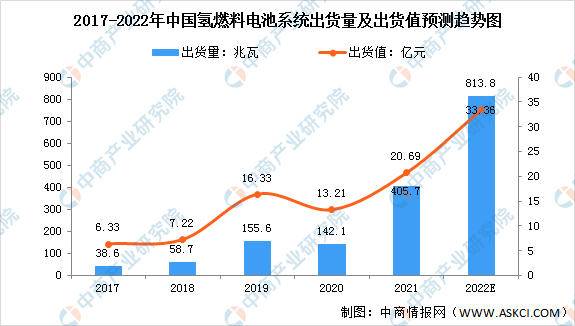

在政策扶持下,国内氢燃料电池技术已取得长足进步。数据显示,2017年至2021年中国氢燃料电池系统的出货量由38.6兆瓦跃升至405.7兆瓦,复合年增长率为80.1%。同期,中国氢燃料电池系统出货量由2017年的6.33亿元增至20.69亿元。未来,受氢燃料电池汽车行业及其他新兴应用场景的快速发展所推动,中国氢燃料电池系统的出货量预期于2022年达到813.8兆瓦,出货值将达到33.36亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

3.氢燃料电池系统成本结构

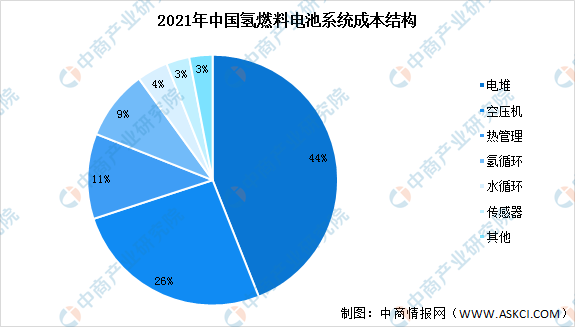

氢燃料电池系统的成本主要包括氢燃料电池电堆、空压机、热管理系统、氢气循环系统、传感器等,其中氢燃料电池电堆约占2021年电池系统总材料成本的44%。氢燃料电池电堆的成本包括膜电极组件、双极板及其他。其中,构成膜电极的催化剂、质子交换膜和气体扩散层约占电堆总材料成本的63.7%,双极板约占材料成本的30.0%。其他(装配部件,如框架及垫圈等)约占氢燃料电池电堆总材料成本的6.3%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国氢燃料电池公交车市场前景及投资发展战略研究报告

2016-2021年中国氢燃料电池公交车市场前景及投资发展战略研究报告

2023-2028中国轮椅防倾倒器市场现状研究分析与发展前景预测报告

2023-2028中国轮椅防倾倒器市场现状研究分析与发展前景预测报告

2023-2028全球及中国轮椅防倾倒器行业研究及十四五规划分析报告

2023-2028全球及中国轮椅防倾倒器行业研究及十四五规划分析报告

2022年南京制造业企业百强榜单(附全榜单)

2022年南京制造业企业百强榜单(附全榜单)