中商情报网讯:2022年10月,国内糖价持平略跌,国际糖价持平略涨。2022/23榨季新疆、内蒙古已全部开机生产,甜菜糖进入生产高峰,2021/22榨季食糖进口量居历史第二高位,预计近期国内糖价平稳弱势运行。多家机构预计2022/23榨季全球食糖市场供大于求,消费放缓,预计短期国际糖价震荡运行。

(一)国内糖价持平略跌

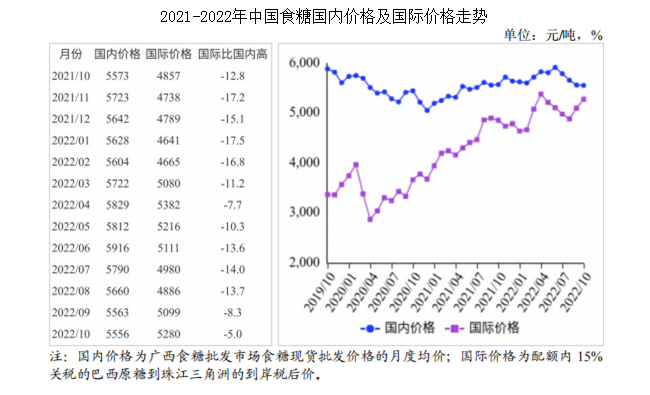

据中糖协统计,截至9月底,2021/22榨季全国累计销售食糖867万吨,比上榨季减少95万吨,累计销糖率90.7%,与上榨季持平。受食糖进口数据超预期、新榨季食糖生产开始、新冠肺炎疫情多点散发等因素影响,国内现货成交清淡。10月份,国内食糖均价每吨5556元,环比跌7元,跌幅0.1%;同比跌17元,跌幅0.3%。

(二)国际糖价持平略涨

因预期全球供应过剩,国际糖价下行压力较大,但受油价大涨、巴西中南部产量不及预期、欧盟产量下降等支撑,国际糖价持平稍涨。10月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅18.32美分,环比涨0.16美分,涨幅0.9%;同比跌1.28美分,跌幅6.5%。

(三)配额内国内外价差继续缩小

由于国际食糖到岸税后价小幅上涨、国内糖价持平略跌,国内外价差继续缩小。10月份,配额内15%关税的巴西食糖到岸税后价每吨5280元,环比涨181元,涨幅3.5%,比国内糖价低276元,价差比上月缩小188元。而进口配额外50%关税的巴西食糖到岸税后价每吨6735元,环比涨236元,涨幅3.6%,比国内糖价高1179元,价差比上月扩大243元。

(四)9月份,食糖进口环比大幅上涨

9月份,我国进口食糖77.71万吨,环比增加13.8%,同比下降10.6%。1-9月累计,我国进口食糖350.47万吨,同比下降8.5%,进口额17.07亿美元,同比增长19.0%。巴西仍是最主要的进口来源地,1-9月进口量255.46万吨,占全国进口总量的72.9%。

(五)多家机构预计2022/23榨季全球食糖过剩

分析机构StoneX集团9月预计2022/23榨季全球食糖产大于需390万吨,较7月份的预测上调60万吨,主要原因是在良好的天气条件下,印度食糖产量或较上榨季增加50万吨、泰国食糖产量或较上榨季增加14%,巴西食糖产量继续恢复,总体将抵消欧盟及英国等地食糖产量的下调。

(六)预计国内糖价平稳弱势运行,国际糖价承压震荡

国内方面:北方甜菜糖已进入生产高峰,2021/22榨季我国进口食糖533.44万吨,居历史第二位,当前国内食糖市场现货供应充足,预计近期国内糖价平稳弱势运行。国际方面:短期看巴西中南部产量回升,印度开榨,食糖供给增加,预计国际糖价继续承压震荡。

更多资料请参考中商产业研究院发布的《中国食糖市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年农业行业发展机遇及“十三五”战略规划指导报告

2019-2023年农业行业发展机遇及“十三五”战略规划指导报告

2023-2028年全球及中国可视化配置软件细分市场深度研究报告

2023-2028年全球及中国可视化配置软件细分市场深度研究报告

2023-2028年全球及中国可回收的包装细分市场深度研究报告

2023-2028年全球及中国可回收的包装细分市场深度研究报告

蜂巢能源积极扩产布局未来 紧追猛赶宁德时代(附生产基地版图)

蜂巢能源积极扩产布局未来 紧追猛赶宁德时代(附生产基地版图)