2.工业机器人

(1)工业机器人产量

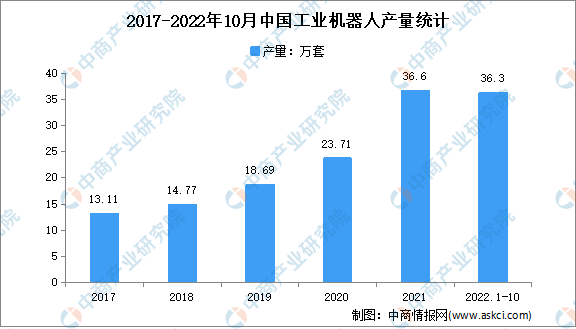

近年来,我国工业机器人产量持续增加,2020年我国工业机器人产量突破20万套达到23.71万套,同比增长19.1%。随着后疫情时代的到来,中国工业经济展现出了应对复杂严峻局面的强大韧性和活力,工业机器人也以亮眼的表现逆势上扬,2021年达近五年来最高值。数据显示,2021年全国工业机器人产量累计达36.60万套,同比增长44.9%。2022年1-10月,我国工业机器人产量累计达36.3万套,同比下降3.2%。

数据来源:中商产业研究院数据库

(2)工业机器人销量

近几年,我国工业机器人市场销量总体呈增长趋势,仅2019年出现小幅下降,同比下降2.1%。2021年我国工业机器人市场销量增速较快,销量累计达24.8万台,同比增长46.1%。由于工业机器人行业的高速发展,预计2023年市场销量有望达到34.9万台。

数据来源:GGII、中商产业研究院整理

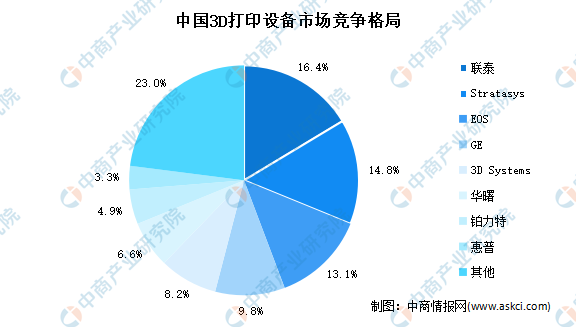

3.3D打印设备竞争格局

目前,中国市场的主流设备品牌包括联泰、EOS、华曙、铂力特、3DSystems、GE、Stratasys、惠普等。数据显示,联泰在3D打印行业中市场占比最大达16.4%,其次为Stratasys和EOS,分别占比14.8%和13.1%。

数据来源:3D科学谷、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国智能制造装备市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年智能制造装备行业发展分析与“十三五”战略规划研究报告

2019-2023年智能制造装备行业发展分析与“十三五”战略规划研究报告

《2023-2028年中国吸音涂喷材料产业前景预测与战略投资机会洞察报告》(洞察2023)

《2023-2028年中国吸音涂喷材料产业前景预测与战略投资机会洞察报告》(洞察2023)

《2023-2028年中国微型投影机产业前景预测与战略投资机会洞察报告》(洞察2023)

《2023-2028年中国微型投影机产业前景预测与战略投资机会洞察报告》(洞察2023)

2022年1-10月全球新能源车企销量排行榜TOP20(附榜单)

2022年1-10月全球新能源车企销量排行榜TOP20(附榜单)