二、上游分析

1.正极材料

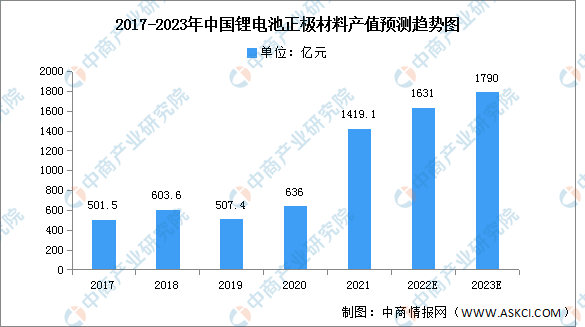

(1)产值

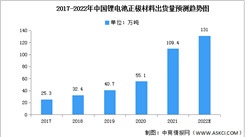

由于上游锂、钴、镍等金属价格的大幅上涨,正极材料的价格也随之出现较大幅度上涨,整个正极材料行业在2021年呈现“价量齐升”的繁荣景象并一直延续至今。2021年中国正极材料的产值达到1419.1亿元,同比增长123.1%,超过2017年产值的增幅。预计2022年产值将达1631亿元,2023年将达1790亿元。

数据来源:EVTank、中商产业研究院整理

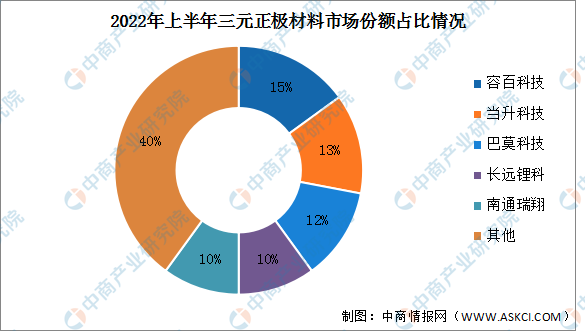

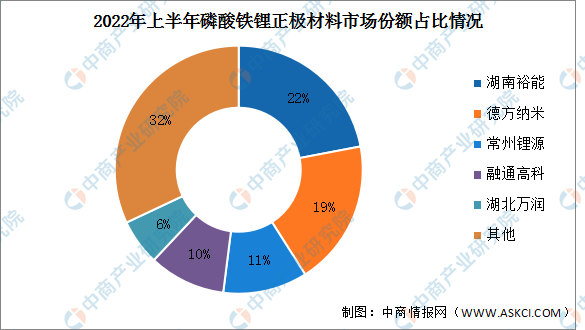

(2)竞争格局

目前中国锂电正极材料市场竞争激烈,集中度较低。其中容百科技、当升科技、巴莫科技、长远锂科、南通瑞翔在三元正极材料中处于领先地位,占比分别为15%、13%、12%、10%、10%;磷酸铁锂正极材料前五企业分别为湖南裕能、德方纳米、常州锂源、融通高科、湖北万润,占比分别为22%、19%、11%、10%、6%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

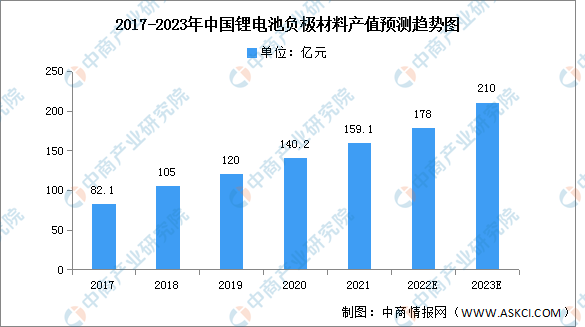

2.负极材料

近年来,随着新能源汽车行业的兴起以及锂电池等产品的发展,负极材料市场规模稳步增长。数据显示,我国锂电池负极材料市场规模由2017年82.1亿元增至2021年159.1亿元,年均复合增长率为21%。预计2022年市场规模将达178亿元,2023年我国负极材料市场规模可达210亿元左右。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年动力锂电池行业深度分析与“十三五”战略规划研究报告

2019-2023年动力锂电池行业深度分析与“十三五”战略规划研究报告

2019-2023年中国动力锂电池市场前景及投资发展战略研究报告

2019-2023年中国动力锂电池市场前景及投资发展战略研究报告

2016-2021年中国锂电池市场前景及融资战略咨询报告

2016-2021年中国锂电池市场前景及融资战略咨询报告

【聚焦风口】2023年中国生物医药行业发展前景如何?

【聚焦风口】2023年中国生物医药行业发展前景如何?