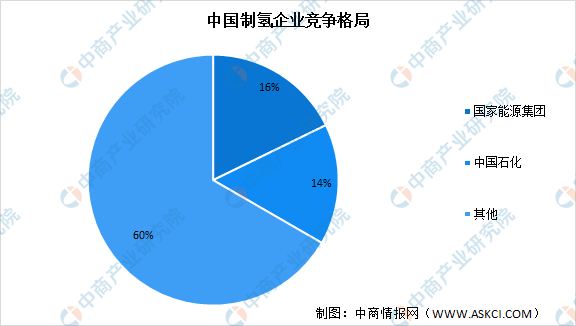

4.市场竞争格局

从市场竞争格局来看,目前我国制氢行业参与者众多,市场份额较为分散。其中,中国石化每年氢气产量超过350万吨,约占全国氢气产量的14%左右,国家能源集团年生产超过400万吨的氢气,占总体产量的16%,两者合计占比约30%。

数据来源:中商产业研究院整理

三、中游分析

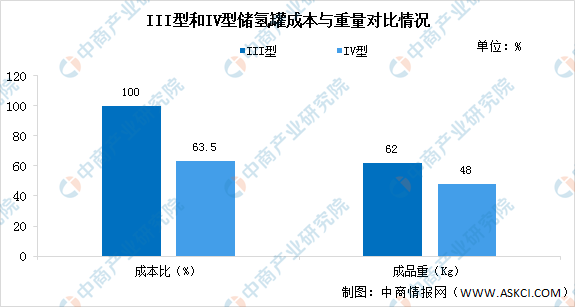

1.储氢罐

氢气的储存主要有气态储氢、液态储氢和固体储氢三种方式,高压气态储氢是目前最常用、最成熟的储氢技术,其储存方式是将工业氢气压缩到耐高压容器中,钢瓶是最常用的高压气态储氢容器。目前已商业化应用的高压储氢气瓶主要是I型瓶、II型瓶、III型瓶和IV型瓶。IV型瓶可能更好满足车载储氢系统趋向安全、高储氢密度、轻量化、低成本、成寿命等方面的发展要求,未来随IV型瓶原材料的进一步国产化,性价比将得到突显,并加速应用于新能源汽车领域。

数据来源:北京市氢燃料电池发动机工程技术研究中心、中商产业研究院整理

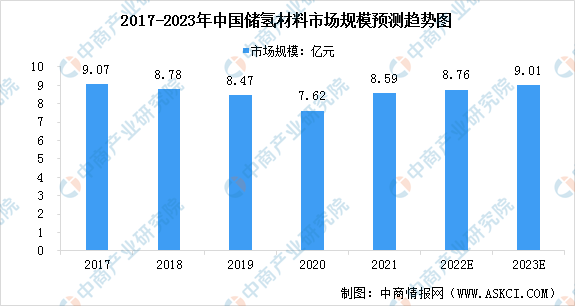

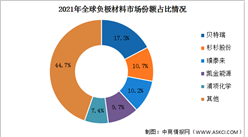

2.储氢材料

近年来,金属储氢材料在民用方面的研究将主要立足于氢燃料电池的工程化应用,主要应用方向在清洁燃料汽车、助动车具等,且今后将开展氢能发电方面的探索研究,为全球性石化燃料危机提供替代能源。2020年我国储氢材料市场规模为7.62亿元,预计2023年市场规模将增至9.01亿元。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年全球及中国临床试验管理系统细分市场深度研究报告

2023-2028年全球及中国临床试验管理系统细分市场深度研究报告

2023-2028年全球及中国铃声制造商应用细分市场深度研究报告

2023-2028年全球及中国铃声制造商应用细分市场深度研究报告

2023-2028年全球及中国灵活的工作空间细分市场深度研究报告

2023-2028年全球及中国灵活的工作空间细分市场深度研究报告

2022四川企业100强排行榜(附榜单)

2022四川企业100强排行榜(附榜单)