中商情报网讯:负极材料是锂电池的重要组成部分,占锂电池成本约6%-10%,材料主要影响锂离子电池的首次效率、循环性能等,因此负极材料的性能将直接影响锂离子电池的性能。近年来,负极材料出货量稳步增长,人造石墨市场份额提高,行业集中度提高。

市场现状

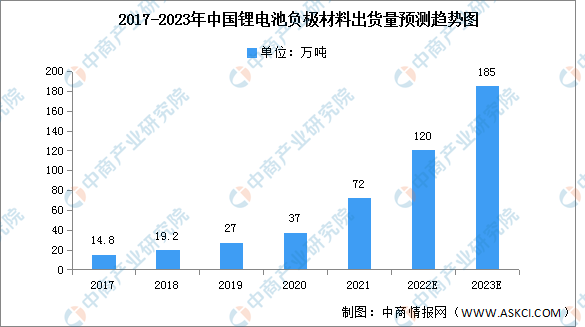

1.出货量

受益于国内外新能源汽车等终端市场增长拉动,我国锂电池相关行业发展快速,负极材料市场需求增大。2021年,我国负极材料出货量达72.0万吨,同比增长94.6%,占全球市场份额的75.8%。预计2022年全年我国负极材料出货量有望超120万吨,2023年将达185万吨。

数据来源:GGII、中商产业研究院整理

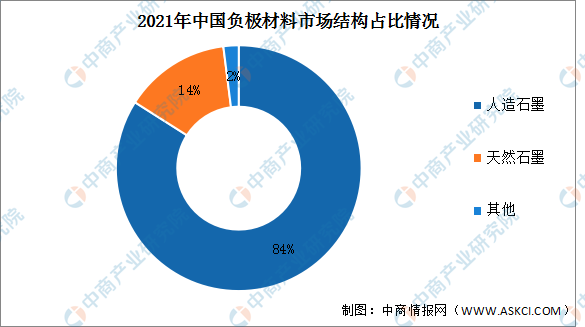

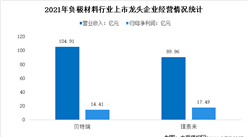

2.产业结构

从产品出货结构来看,受动力及储能市场需求带动,人造石墨对比天然石墨具有更好的一致性与循环性,占据了目前负极材料市场的主导地位;我国主要锂电池企业逐步转向人造石墨,带动了人造石墨出货量占比进一步提升。2021年人造石墨产品占比持续提升,市场份额上升至84%;天然石墨占比下降,市场份额下滑至14%。

数据来源:GGII、中商产业研究院整理

发展趋势

1.人造石墨负极材料将持续占据锂电池负极材料的主流

人造石墨负极材料符合动力电池和储能电池对循环寿命、安全性等要求,因此在相当长一段时间内仍将是动力电池和储能电池的主流应用方向。未来几年,新能源汽车市场和储能电池市场在政策支持和技术进步的双重影响下,将保持高速增长的态势。受对应锂电池需求的拉动,人造石墨负极材料仍将保持较高的增长速度,人造石墨负极材料市场规模将进一步扩大,在负极材料中的主流地位仍将持续,市场份额还将进一步攀升。

2.从委外加工为主走向一体化发展,布局全工序建立成本优势

随着锂电池行业进入全球化竞争时代,成本已经成为众多领域竞争的胜负手,通过一体化布局从而获得成本上的优势是提升竞争力的有效途径。各大负极材料企业也逐渐从“以委外加工为主的生产模式”向“以自建石墨化产能为主的一体化模式”转变,以获得更大成本优势。

石墨化工序同时决定了人造石墨产品质量的稳定性。近年来,下游锂电池客户为保证供应链安全及产品质量的稳定性,逐渐对负极材料厂商提出自有石墨化加工能力的保障要求。因此,人造石墨负极材料厂商建立可控的石墨化加工配套产能,完善人造石墨负极材料产业链将成为趋势。

3.技术进步会深刻影响锂电池应用领域和产品性能要求

随着锂电池技术的不断进步,对锂电池产品性能的要求亦会发生改变。负极材料厂商需要确保公司始终顺应行业发展趋势,不断升级和开发新产品,才能持续保持市场竞争优势。

与此同时,下游锂电池的细分应用领域会进一步拓展,产品种类和市场层次更加丰富,适应更多终端产品,满足消费者不同场景的性能需要。

更多资料请参考中商产业研究院发布的《中国负极材料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2020年全球及中国锂电池负极材料行业研究报告

2016-2020年全球及中国锂电池负极材料行业研究报告

2023-2028年全球及中国临床试验管理系统细分市场深度研究报告

2023-2028年全球及中国临床试验管理系统细分市场深度研究报告

2023-2028年全球及中国铃声制造商应用细分市场深度研究报告

2023-2028年全球及中国铃声制造商应用细分市场深度研究报告

2022四川企业100强排行榜(附榜单)

2022四川企业100强排行榜(附榜单)