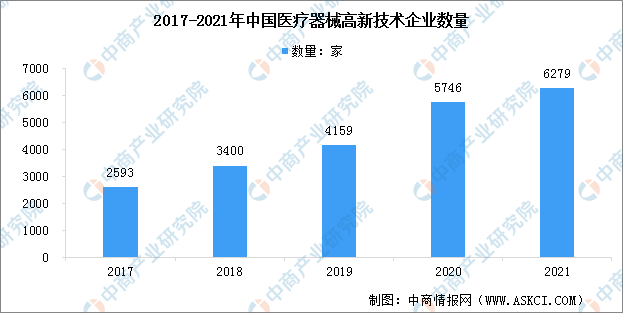

6.医疗器械高新技术企业数量

从高新技术企业数量来看,近年来我国医疗器械高新技术企业数量稳步增长。根据众成数科统计,我国医疗器械高新技术企业数量从2017年的2593家逐渐增长至2021年的6279家,约占医疗器械企业总数量的22.2%。

数据来源:众成数科、中商产业研究院整理

7.企业研发情况

从企业研发投入来看,2021年研发费用前十企业分别是迈瑞医疗、乐普医疗、万泰生物、金域医学、达安基因、威高股份、华大基因、安图生物、沛嘉医疗-B、蓝帆医疗,前十名企业研发费用合计达74.85亿元。

数据来源:众成数科、中商产业研究院整理

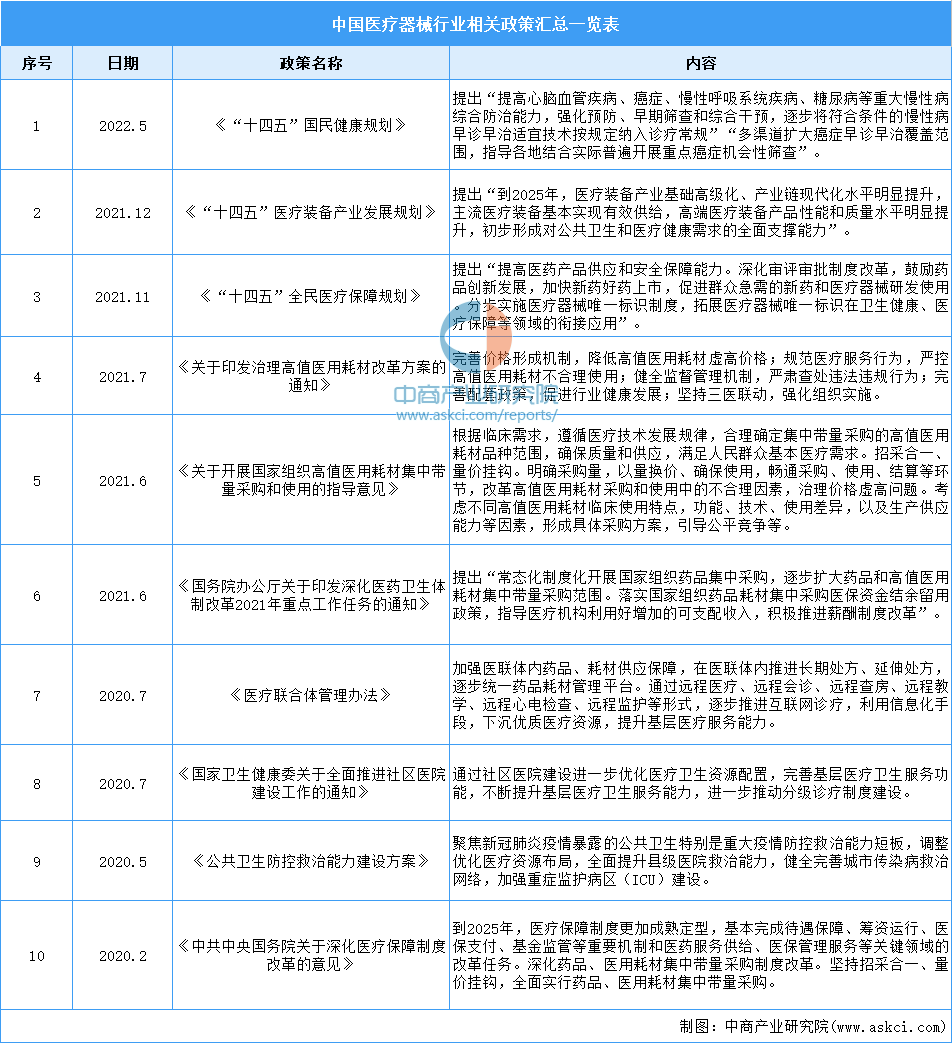

三、高端医疗器械行业发展前景

1.政策支持医疗器械行业发展

医疗器械在疾病的预防、诊断、治疗、监护等方面具有重要的作用,关乎人民群众的健康和生命安全。近年来,国家对医疗器械行业的关注程度显著提升,主管部门制定了多项政策予以扶持,大力激励国内医疗器械产业创新发展,逐步实现进口替代。

资料来源:中商产业研究院整理

2.发展高端医疗器械已上升为国家战略

在《“十四五”医疗装备产业发展规划》中,提出加快医疗装备产品认可度、品牌美誉度及国际影响力快速提升,在全球产业分工和价值链中的地位大幅提高,6-8家企业跻身全球医疗器械行业50强。目前,国内高端医疗器械中进口品牌仍然占据较高的市场份额,2019年以来国内主要进口厂商市场份额超过60%。未来,随着国家一系列鼓励政策的出台,国产设备凭借长期的技术积累、价格优势和渠道优势将拉开新一轮的高增长。

3.创新型高端医疗器械产品不断推出带动行业发展

为提高使用高端医疗器械的手术的精度及效果,离不开对高端医疗器械的创新。目前,全球领先的制造商日益重视知识产权的保护,新兴高端医疗器械不断涌现。在未来,随着新产品的不断开发和推出将继续带动高端医疗器械市场的增长。

4.国产化替代加速,打破跨国企业垄断局面

随着国产CT、MR、MI和RT制造商的自主研发及创新水平不断提升,国产替代的步伐未来有望加快。在国家鼓励国产设备进口替代的大背景下,中国有望迎来国产医疗设备繁荣的新阶段,国产龙头企业将享有行业高速增长以及进口替代的双重红利。随着行业的快速发展,国产品牌的自研创新能力不断提高,技术进步极大促进进口替代的实现。以XR为例,多家国内厂商已掌握平板探测器、高压发生器、X射线管等核心部件的生产制作以及关键成像技术。

更多资料请参考中商产业研究院发布的《中国高端医疗器械市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

元宇宙系列专题之中国数字文创行业赛道专题研究报告

元宇宙系列专题之中国数字文创行业赛道专题研究报告

元宇宙系列专题之中国互动投影行业赛道专题研究报告

元宇宙系列专题之中国互动投影行业赛道专题研究报告

元宇宙系列专题之中国VR旅游行业赛道专题研究报告

元宇宙系列专题之中国VR旅游行业赛道专题研究报告

2023年中国激光设备产业链上中下游市场分析(附产业链全景图)

2023年中国激光设备产业链上中下游市场分析(附产业链全景图)