三、中游分析

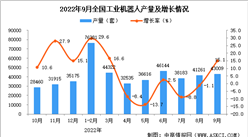

1.产量

近年来,我国工业机器人产量持续增加,随着后疫情时代的到来,中国工业经济展现出了应对复杂严峻局面的强大韧性和活力,工业机器人也以亮眼的表现逆势上扬。2022年11月全国工业机器人产量为4.01万套,同比增长0.3%。2022年1-11月全国工业机器人产量40.26万套,同比下降2.6%。

数据来源:国家统计局、中商产业研究院整理

2.销售额

中国已经连续8年成为全球最大的工业机器人消费国,工业机器人销售额呈现增长的趋势。中国迅速控制了疫情,在2020年下半年多个行业出现井喷,对工业机器人的需求增长明显。2020年工业机器人市场规模422.5亿元,同比增长18.9%。2021年我国工业机器人市场规模将达到445.7亿元,预计2023年销售额将达531亿元。

数据来源:IFR、中商产业研究院整理

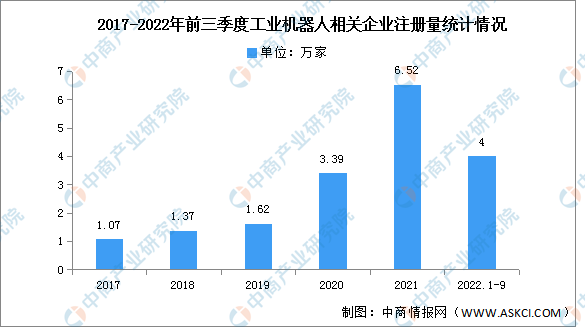

3.企业注册量

工业机器人被广泛应用于电子、物流、化工等各个工业领域之中,极大提高了生产效率、安全性以及智能化水平。近年来,国家推行机器换人,工业机器人备受追捧,工业机器人相关企业大量涌现。2021年工业机器人注册量大增,相关企业注册量首次突破6万家达6.52万家。2022年1-9月新增注册企业近4万余家,1-9月新增注册企业月平均增速达33.5%。

数据来源:天眼查、中商产业研究院整理

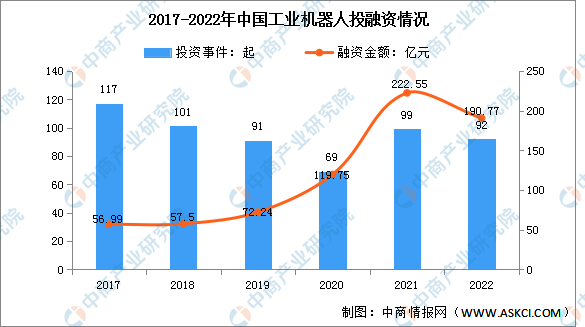

4.投融资情况

2018年以来,中国工业机器人投融资事件有所减少,资本市场逐渐趋于理性,融资越来越多地集中在一些优势的企业。2021年工业机器人领域投融资升温,投融资事件99起,投融资金额222.55亿元。2022年投融资事件92起,投融资金额190.77亿元。

数据来源:IT桔子、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年工业机器人+互联网市场运营模式研究报告

2019-2023年工业机器人+互联网市场运营模式研究报告

2016-2021年中国工业机器人市场调研及前景预测报告

2016-2021年中国工业机器人市场调研及前景预测报告

2016-2021年中国工业机器人行业研究及市场投资决策报告

2016-2021年中国工业机器人行业研究及市场投资决策报告

2023年上海锂电池产业布局分析:浦东新区基地数量最多(图)

2023年上海锂电池产业布局分析:浦东新区基地数量最多(图)