中商情报网讯:印制电路板是由美国最先将PCB技术大量应用于军方产品,随后在20世纪50年代中期开始广泛商用于各种消费电子产品。进入21世纪,全球PCB生产制造基地由欧美逐渐向亚洲转移。PCB行业现已成为全球电子元件细分产业中产值占比最大的产业,其发展水平一定程度上可代表一个国家或地区电子信息产业的发展速度与技术水准。

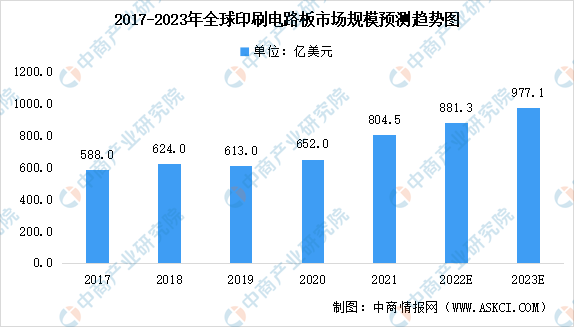

从全球角度看,全球PCB行业下游应用领域广泛,因而受单一下游行业影响较小,根据Prismark数据,2014年至2021年全球印制电路板产值整体呈增长趋势,2021年全球印制电路板市场规模约为804.49亿美元。未来全球PCB市场将保持温和增长,汽车电子化、工业控制、医疗、5G商用、智能机器人等将成为推动PCB需求增长的新动力。预计2023年全球PCB市场规模将达977.1亿美元。

数据来源:Prismark、中商产业研究院整理

从产品结构来看,当前刚性板的市场规模最大,根据 Prismark 统计,2021 年全球 PCB 市场刚性板中多层板占比达 38.6%,单双面板占比 11.6%;其次是封装基板,占比达 17.6%;柔性板和 HDI 板分别占比为 17.5%和 14.7%。随着电子电路行业技术的迅速发展及元器件集成功能日益广泛,电子产品对 PCB 的高密度、高集成、多层化要求更加突出。因而未来多层板、HDI 板等高端 PCB 品种在 PCB 市场产值占比将呈扩大趋势。

数据来源:Prismark、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国印刷电路板行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028全球及中国肌腱固定系统行业研究及十四五规划分析报告

2023-2028全球及中国肌腱固定系统行业研究及十四五规划分析报告

2023-2028中国肌腱固定系统市场现状研究分析与发展前景预测报告

2023-2028中国肌腱固定系统市场现状研究分析与发展前景预测报告

2023-2028中国机器人自动化检测市场现状研究分析与发展前景预测报告

2023-2028中国机器人自动化检测市场现状研究分析与发展前景预测报告

2023年中国新式茶饮产业链上中下游市场分析(附产业链全景图)

2023年中国新式茶饮产业链上中下游市场分析(附产业链全景图)