四、下游分析

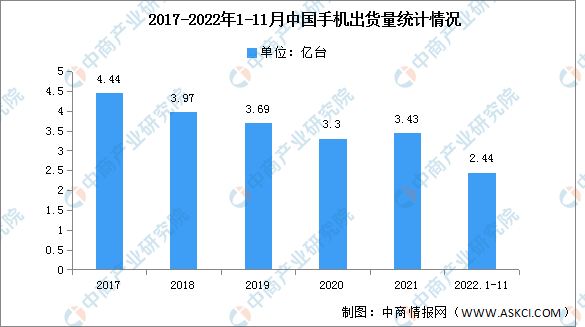

1.手机

近年来,中国智能手机出货量一直呈现下降趋势,市场已经接近饱和,消费者对于智能手机的需求逐渐减弱。2022年11月,国内市场手机出货量2323.8万部,同比下降34.1%,2022年1-11月,国内市场手机总体出货量累计2.44亿部,同比下降23.2%。

数据来源:中商产业研究院整理

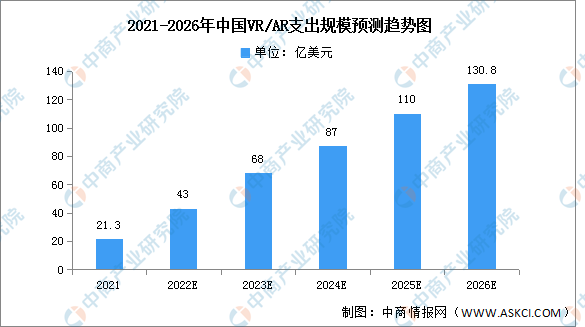

2.VR/AR设备

2021年随着头部互联网公司入局,中国AR/VR市场被注入了巨大活力,发展前景广阔。2021年中国AR/VR市场IT相关支出规模约为21.3亿美元,并将在2026年增至130.8亿美元,为全球第二大单一国家市场。其中,AR支出规模将以49.0%的五年CAGR快速增长,VR支出规模以41.5%的五年CAGR保持稳定增长。

数据来源:IDC、中商产业研究院整理

3.可穿戴设备

由于局部疫情反复、消费情绪回落以及行业升级瓶颈等多方面原因,2022年前三季度出货量达0.86亿台,其中,2022年第三季度中国可穿戴设备市场出货量为0.32亿台,同比下降8.4%。

数据来源:IDC、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国新型显示市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

日本新型显示光学材料行业投资可行性调研专题报告

日本新型显示光学材料行业投资可行性调研专题报告

马来西亚新型显示光学材料行业投资可行性调研专题报告

马来西亚新型显示光学材料行业投资可行性调研专题报告

泰国新型显示光学材料行业投资可行性调研专题报告

泰国新型显示光学材料行业投资可行性调研专题报告

2022年12月全国铁矿石产量数据统计分析

2022年12月全国铁矿石产量数据统计分析