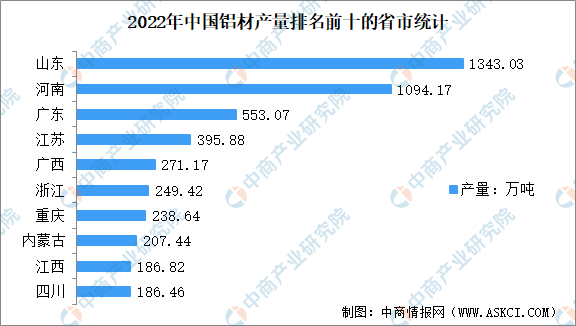

2.铝材产量地区分布

2022年中国铝材产量前十省市分别为山东省、河南省、广东省、江苏省、广西区、浙江省、重庆市、内蒙古、江西省、四川省。其中,2022年山东省铝材产量排名第一,累计产量为1343.03万吨,同比增长0.12%。其次是河南、广东,产量分别为1094.17万吨、553.07万吨,同比增长8.73%、8.42%。

数据来源:国家统计局、中商产业研究院整理

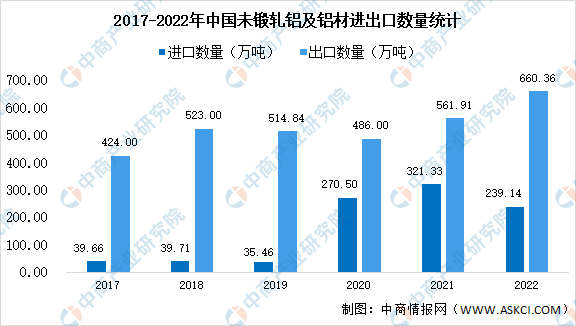

3.未锻轧铝及铝材进出口

我国铝材主要以出口为主,高端铝材依赖进口。2022年1-12月,未锻轧铝及铝材进口量为239.14万吨,同比下降25.6%;出口量为660.36万吨,同比增长17.6%。铝材出口作为我国铝消费的重要构成,是支撑国内铝行业平稳运行的重要增长极。2023年,随着国外经济增速下降和库存增加,铝材出口将可能下降,随着未来国内疫情影响缩小,经济有望增长,以及下游需求增大,有望弥补出口减量。

数据来源:中国海关、中商产业研究院整理

二、铝材行业未来发展前景

1.政策加速铝行业能源结构转型

双碳政策背景下,节能降碳成为铝行业发展新要求。2022年11月,工信部、发改委和生态环境部三部门联合印发《有色金属行业碳达峰实施方案》,提出到2025年前,有色金属产业结构、用能结构明显优化,再生金属供应占比达到24%以上的预期目标。随着国家明确对有色金属行业碳达峰目标,节能降碳和绿色发展将成为铝行业未来长期发展主线,绿色铝及再生铝领域迎来高速发展阶段。铝材加工涉及多个高耗能环节,行业在节能、减排方面的新工艺、新技术等创新和推广应用将会加快推进。

2.下游消费拉动铝材需求

各类铝产品被广泛地运用于国民经济的各个领域,其中以下游各类基建及房地产所需用铝占比最大。近期住建部、央行、银保监会等连续出台房地产新政,给予房地产多方面行业支持,用铝需求有望增多。同时,新能源汽车、光伏发电站及组件、5G基站及储能装置等领域中的铝加工产品应用广泛,汽车轻量化、光伏用铝等新应用将快速拉升消费需求。

更多资料请参考中商产业研究院发布的《中国铝材行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国铝材深加工市场前景及投资机会研究报告

2016-2021年中国铝材深加工市场前景及投资机会研究报告

中国宠物诊断行业细分市场研究报告 2018-2028

中国宠物诊断行业细分市场研究报告 2018-2028

2022-2028全球及中国玻底培养皿行业研究及十四五规划分析报告

2022-2028全球及中国玻底培养皿行业研究及十四五规划分析报告

2022年度北京企业100强榜单(附完整榜单)

2022年度北京企业100强榜单(附完整榜单)