三、稀土永磁材料行业发展现状

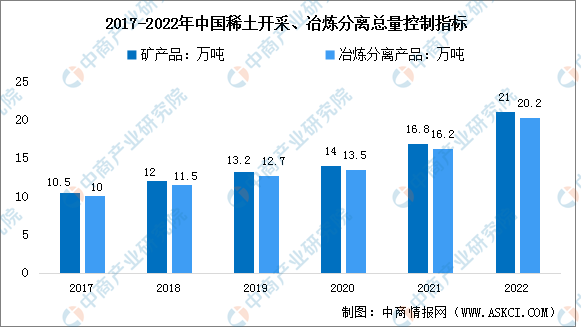

1.稀土供给指标

稀土作为重要的战略资源,故而受到国家部门的管控,国内严格控制稀土的生产和冶炼分离。工信部、自然资源部分两批下达的2022年稀土开采、冶炼分离总量控制指标合计为21万吨和20.2万吨,分别在2021年的指标基础上增加了4.2万吨和4万吨,同比增幅均为25%。

数据来源:工信部、中商产业研究院整理

2.产量

中国是稀土永磁材料最大生产国,近年来,中国稀土永磁材料产量及消耗量都保持稳定增长趋势。2021年我国稀土永磁材料产量21.33万吨,同比增长8.72%,预计2023年产量将达26.7万吨。

数据来源:弗若斯特沙利文、中商产业研究院整理

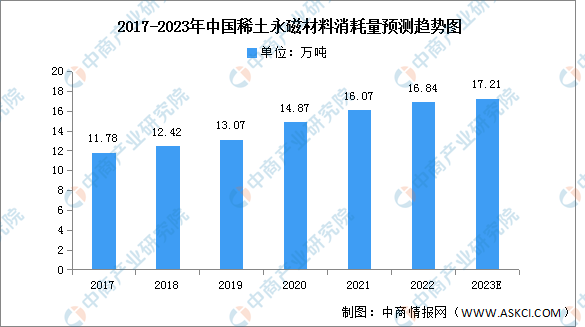

3.消耗量

中国不仅为稀土永磁材料最大生产国,亦为最大的消耗国及净出口国,消耗后的过剩生产会用于出口。2021年中国稀土永磁材料消耗量16.07万吨,同比增长8.07%。预计2023年消耗量将达到17.21万吨。

数据来源:弗若斯特沙利文、中商产业研究院整理

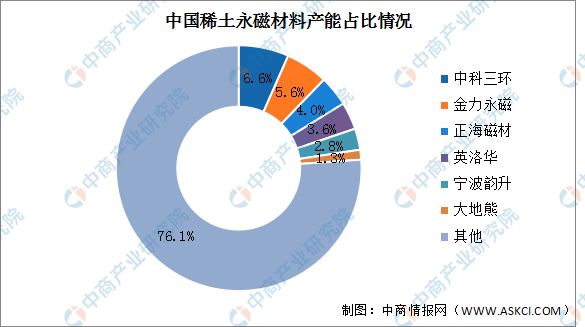

4.竞争格局

我国稀土永磁材料行业大部分企业生产规模较小,产业集中度较低,企业两极分化严重。2021年稀土永磁材料企业中,中科三环产能最多,占比达6.6%。其次分别为金力永磁、正海磁材、英洛华、宁波韵升、大地熊,占比分别为5.6%、4.0%、3.6%、2.8%、1.3%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年稀土永磁材料+互联网市场运营模式研究报告

2019-2023年稀土永磁材料+互联网市场运营模式研究报告

2019-2023年稀土永磁材料行业发展分析与“十三五”战略规划研究报告

2019-2023年稀土永磁材料行业发展分析与“十三五”战略规划研究报告

2019-2023年互联网+稀土永磁材料市场运营模式分析报告

2019-2023年互联网+稀土永磁材料市场运营模式分析报告

2022年中国啤酒进口数据统计分析

2022年中国啤酒进口数据统计分析