中商情报网讯:2022年12月,国内稻米价格稳中有涨,国际米价继续上涨。疫情防控措施优化,国内餐饮、旅游等行业明显复苏,大米市场消费好转,预计国内稻米价格稳中偏强。受乌克兰危机持续影响,欧洲、中东部分国家大米采购需求扩大,同时印度、巴基斯坦等大米主要出口国产量下降,预计国际米价保持上涨态势。

(一)国内稻谷价格稳中偏强运行

受东北地区种植结构调整、南方部分省份高温干旱等因素影响,今年国内稻谷产量较上年有所下降,南方部分地区稻谷品质略有下滑。同时因今年稻谷生产成本增加,近期国际米价明显上涨,农民惜售情绪有所增强,国内中晚稻价格呈上涨势头。12月份,早籼稻收购均价每斤1.35元,环比持平,同比涨1.5%;晚籼稻1.41元,环比涨0.7%,同比涨3.7%;粳稻1.43元,环比涨0.7%,同比涨3.6%。

(二)国内大米价格稳中有涨

近期新型冠状病毒感染者数量增加,学校、餐饮等大米集中消费量明显下滑,国内大米消费继续呈疲弱态势,大米加工企业开机率维持低位,早籼米和中晚籼米价格在成本线附近平稳运行。因今年东北地区粳稻产量有所下滑且稻谷品质较好,粳米价格略有上涨。12月份,早籼米批发均价每斤1.94元,环比持平,同比涨2.6%;晚籼米每斤2.04元,环比持平,同比涨0.5%;粳米每斤2.09元,环比涨0.5%,同比涨2.0%。

(三)国际大米离岸价格明显上涨

因印度、巴基斯坦等主要大米出口国供应量有所下降,叠加欧洲、中东部分国家大米采购需求扩大,国际大米离岸价格明显上涨。12月份,国际大米离岸价格(曼谷离岸价,25%含碎率,下同)每吨454美元,环比涨6.7%,同比涨15.5%。

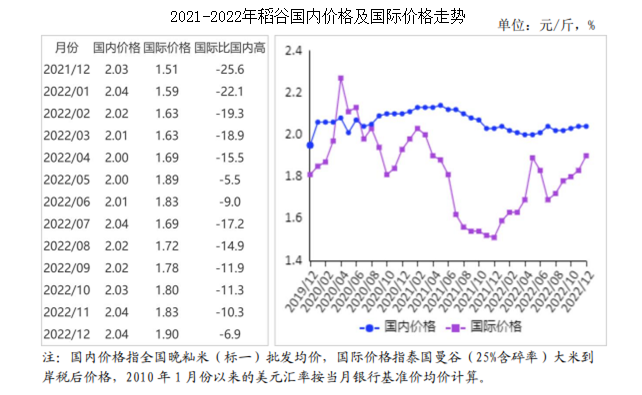

(四)国际大米到岸税后价低于国内,价差持续缩小

因国际大米价格涨幅高于国内,进口大米与国产大米间的差价有所收窄。12月份,配额内1%关税下泰国大米到岸税后价每斤1.90元,比国内晚籼米批发价每斤低0.14元,价差比上月缩小0.07元;离岸价折人民币每斤1.59元,比国内低0.45元,低22.1%。

(五)1-11月累计,我国大米进口量增加,出口量减少

据海关统计,11月份我国进口大米32.51万吨,环比减18.2%,同比减33.0%;出口大米24.47万吨,环比增30.2%,同比增52.0%。1-11月累计,进口大米577万吨,同比增21.7%;进口额24.41亿美元,同比增24.0%;出口大米206万吨,同比减14.3%;出口额9.46亿美元,同比增1.4%。进口大米主要来自印度(占进口总量的37.0%)、巴基斯坦(占19.9%)、越南(占14.1%)、缅甸(占11.8%)、泰国(占11.5%)。出口目的地主要是埃及(占出口总量的21.6%)、土耳其(占10.3%)、塞拉利昂(占9.5%)、韩国(占8.5%)、巴布亚新几内亚(占8.3%)。

(六)全球大米产量、消费量、期末库存量和贸易量均减少

据联合国粮农组织(FAO)12月份预测,2022/23年度全球大米产量5.13亿吨,比上年度减2.4%;消费量5.19亿吨,比上年度减0.6%;期末库存1.94亿吨,比上年度减1.6%;库存消费比37.4%,比上年度下降0.4个百分点;贸易量5290万吨,比上年度减2.8%。

(七)预计国内稻米价格稳中偏强运行,国际米价继续上涨

国内方面:随着疫情防控政策的优化调整,市场普遍预计餐饮、旅游等行业将加速复苏,大米消费较上年同期明显改善。稻谷供应总量充足,但优质稻谷供给有所减少,叠加稻谷生产成本增加、国际米价上涨等因素,农民售粮意愿不高,预计稻米价格将稳中偏强运行。国际方面:受俄乌冲突持续影响,欧洲、中东部分国家对大米的采购需求不断扩大。同时美联储加息速度有所减缓,泰铢、卢比等兑美元汇率走强,加之印度、巴基斯坦等大米主要出口国产量有所下滑,预计国际米价将保持上涨势头。

更多资料请参考中商产业研究院发布的《中国稻米市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年中国减速机市场调查与行业前景预测专题研究报告

2023-2028年中国减速机市场调查与行业前景预测专题研究报告

2023-2028年中国混炼胶市场调查与行业前景预测专题研究报告

2023-2028年中国混炼胶市场调查与行业前景预测专题研究报告

2023-2028年中国光学薄膜材料市场调查与行业前景预测专题研究报告

2023-2028年中国光学薄膜材料市场调查与行业前景预测专题研究报告

2023年1月中国高端轿车销量前十车型排行榜(附榜单)

2023年1月中国高端轿车销量前十车型排行榜(附榜单)