3.电解液

高工产研锂电研究所调研显示,2022年中国电解液出货84万吨,同比增长接近70%。从细分产品占比看,动力领域用电解液需求占比达到68%,其次为储能领域需求,占比19%,数码领域用电解液受数码消费终端产品增长不及预期影响,占比大幅下降至13%。

数据来源:GGII、中商产业研究院整理

从中国电解液企业竞争格局来看,2022年天赐材料的行业龙头地位进一步稳固,其市场份额由2021年的28.8%提升到2022年的35.9%;新宙邦和比亚迪位居第二、第三,分别占比12.3%和11.4%;国泰华荣被比亚迪超越,位列第四名。总体来看,中国电解液行业CR10由2021年的84.3%提升到2022年的88.3%。

资料来源:EVTank、中商产业研究院整理

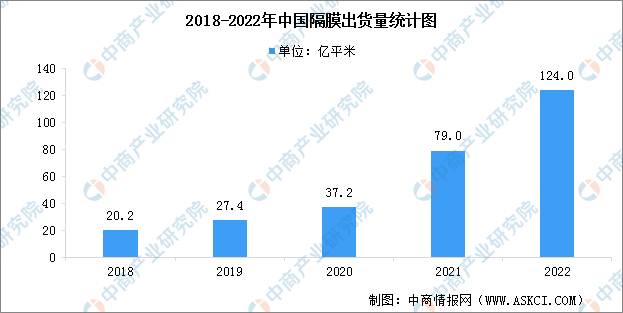

4.隔膜

中国隔膜企业全球供应能力提高,锂电池隔膜出口量增加,叠加储能市场带动,锂电池隔膜出货量大幅增长。GGII数据显示,中国锂电隔膜2022年出货量124亿平米,同比增长59%。

数据来源:GGII、中商产业研究院整理

从竞争格局来看,2022年中国锂电隔膜TOP3占比64%,TOP6企业市场占比为85%,市场集中度高。其中,上海恩捷以接近40%的市场份额排名第一,其次为星源材质,两家企业隔膜企业的合计市场份额超过50%。

资料来源:EVTank、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

3060碳中和系列专题之中国电化学储能行业研究报告

3060碳中和系列专题之中国电化学储能行业研究报告

2022-2027年中国电化学储能产业调研及发展趋势前瞻报告

2022-2027年中国电化学储能产业调研及发展趋势前瞻报告

2022-2027年中国电化学储能行业调研及发展趋势前瞻报告

2022-2027年中国电化学储能行业调研及发展趋势前瞻报告

2023年1月中国新能源轿车销量前十车型排行榜(附榜单)

2023年1月中国新能源轿车销量前十车型排行榜(附榜单)