三、中游分析

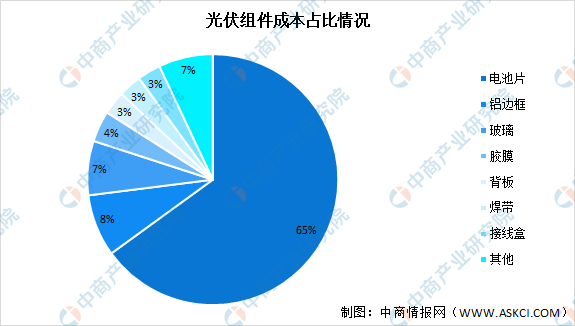

1.光伏胶膜成本占比情况

在光伏行业产业链中,光伏胶膜主要用于光伏组件的封装环节,是光伏组件的关键材料。从光伏组件的成本占比来看,光伏胶膜仅占组件成本4%,尽管胶膜的绝对价值不高,但其在光伏组件质量及寿命中起着重要作用,是组件的核心封装材料。

数据来源:中国光伏行业协会、中商产业研究院整理

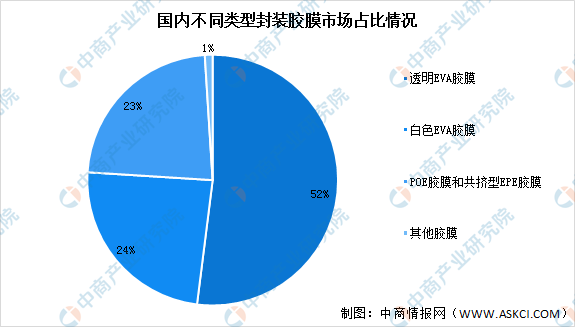

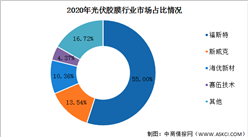

2.光伏胶膜细分市场占比

目前,市场上封装材料主要有透明EVA胶膜、白色EVA胶膜、聚烯烃(POE)胶膜、共挤型聚烯烃复合膜EPE胶膜等。2021年,单玻组件封装材料仍以透明EVA胶膜为主,约占52%的市场份额,较2020年下降4.7个百分点;白色EVA胶膜约占24%的市场份额;POE胶膜和共挤型EPE胶膜合计市场占比提升至23%,随着未来双玻组件市场占比的提升,其市场占比将进一步增大。

数据来源:中国光伏行业协会、中商产业研究院整理

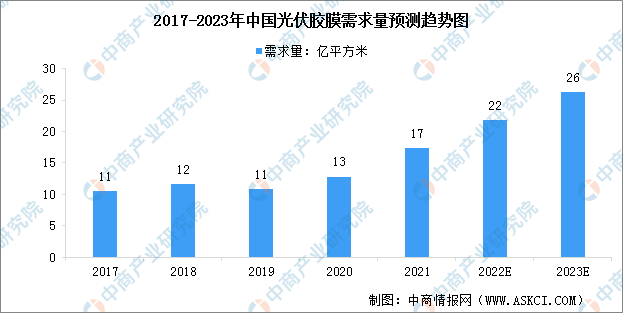

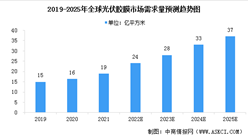

3.国内光伏胶膜需求量

近年来,国内外光伏产业快速发展,光伏装机规模持续高增,预计2023年全球新增光伏装机容量将超350GW,同比增长超40%。光伏装机规模的快速增长将带动光伏胶膜需求的高增,预计到2023年中国光伏胶膜的总需求量将达到26亿平方米。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028全球与中国激光扫描镜市场现状及未来发展趋势

2023-2028全球与中国激光扫描镜市场现状及未来发展趋势

2023-2028全球及中国激光扫描镜行业研究及十四五规划分析报告

2023-2028全球及中国激光扫描镜行业研究及十四五规划分析报告

2023-2028中国激光切割机用陶瓷环市场现状研究分析与发展前景预测报告

2023-2028中国激光切割机用陶瓷环市场现状研究分析与发展前景预测报告

2023年中国种业市场前景及投资研究报告(简版)

2023年中国种业市场前景及投资研究报告(简版)