中商情报网讯:光伏玻璃,亦称“光电玻璃”,是一种利用太阳辐射发电,并具有相关电流引出装置以及电缆的特种玻璃。近年来,我国光伏玻璃在全球市场的占有率保持在90%以上,是全球最大的光伏玻璃生产国。

随着光伏行业技术的发展以及企业产能的持续扩张,预计未来我国光伏产业将继续保持全球领先地位。中商产业研究院预测,2023年我国光伏玻璃产量将达7.11亿万平方米,有效产能将达8.73亿万平方米。

为了更好地了解我国光伏玻璃行业的发展,中商产业研究院推出《2023年中国光伏玻璃行业市场前景及投资研究报告》,《报告》主要围绕光伏玻璃行业概况;光伏玻璃行业发展环境;光伏玻璃行业市场分析;光伏玻璃行业上下游市场分析;光伏玻璃重点企业分析;光伏玻璃行业发展前景等六个章节展开,通过对当前的产业现状进行分析,总结产业发展现状,从而预测光伏玻璃行业发展前景及趋势。

PART1光伏玻璃行业概况

光伏玻璃是用在光伏组件上的一种封装材料,通常作为光伏组件的盖板玻璃、双玻组件的盖板、背板玻璃以及薄膜组件的基板玻璃得到大量应用,其作用主要是为了保护电池片免受水分和气体氧化及锈蚀电极,延长使用年限。

按应用场景与工艺的不同,光伏玻璃可分为超白压延(压花)玻璃与超白浮法玻璃。

PART2光伏玻璃行业发展环境

初步核算,2022年我国国内生产总值1210207亿元,按不变价格计算,比上年增长3.0%。

分产业看,第一产业增加值88345亿元,比上年增长4.1%;第二产业增加值483164亿元,增长3.8%;第三产业增加值638698亿元,增长2.3%。

PART3光伏玻璃行业市场分析

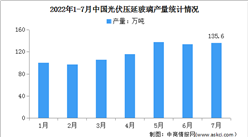

光伏玻璃是一种将太阳能光伏组件压入,能够利用太阳辐射发电,并具有相关电流引出装置以及电缆的特种玻璃。随着光伏行业的迅速发展,光伏玻璃产量呈快速增长态势。2021年,中国光伏玻璃产量为5.94亿万平方米。预计2022年将达6.42亿万平方米,2023年将达7.11亿万平方米。

PART4光伏玻璃行业上下游市场分析

从上游成本占比来看,光伏玻璃的生产成本主要由原材料、燃料动力、制造费用、人工费用等组成,其中原材料与燃料费用占比最高,约为41%。从原材料成本占比来看,原材料包括纯碱、石英砂、白云石、石灰石等,其成本占比分别约为45%、26%、5%、2%。因此,纯碱、石英砂和燃料费用是影响光伏玻璃产业链的关键因素。

PART5光伏玻璃重点企业分析

信义光能控股有限公司是全球最大的光伏玻璃制造商,专业从事光伏玻璃生产制造及光伏电站开发建设,主要产品包括超白太阳能压花玻璃(原片及钢化片)、减反射镀膜玻璃及背板玻璃,为全球主要的光伏组件厂商提供光伏玻璃产品。目前,信义光能共拥有六大光伏玻璃生产基地,分别位于中国安徽省芜湖市、广西省北海市、天津市和马来西亚马六甲市等,日熔化量达16800吨。

2022年上半年,信义光能实现营业收入96.98亿元,同比增长20.1%;实现归母净利润19.05亿元,同比下降37.99%。

PART6光伏玻璃行业发展前景

随着光伏行业技术的发展以及企业产能的持续扩张,预计未来我国光伏产业将继续保持全球领先地位。中商产业研究院预测,我国光伏玻璃产量将由2023年的7.11亿万平方米增至2027年10.39亿万平方米,年均复合增长率为9.9%。

本文仅展示报告部分内容,报告共计67页,完整报告请下载:《2023年中国光伏玻璃行业市场前景及投资研究报告》https://wk.askci.com/details/f9ddb90bdd5040c69a5ad4c5c45e7afd/

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028全球与中国厨房碎骨机市场现状及未来发展趋势

2023-2028全球与中国厨房碎骨机市场现状及未来发展趋势

2023-2028中国充电式棘轮扳手市场现状研究分析与发展前景预测报告

2023-2028中国充电式棘轮扳手市场现状研究分析与发展前景预测报告

2023-2028全球及中国充电式棘轮扳手行业研究及十四五规划分析报告

2023-2028全球及中国充电式棘轮扳手行业研究及十四五规划分析报告

2023年1月中国前十家轿车生产企业销量排行榜(附榜单)

2023年1月中国前十家轿车生产企业销量排行榜(附榜单)