中商情报网讯:钛白粉是一种重要的无机化工颜料,主要成分为二氧化钛。继2月初集中调价后,钛白粉行业再迎涨价潮。受成本上涨及需求逐步回暖等影响,在涂料开工率有望触底回升的背景下,钛白粉需求也将逐步加大。

市场现状

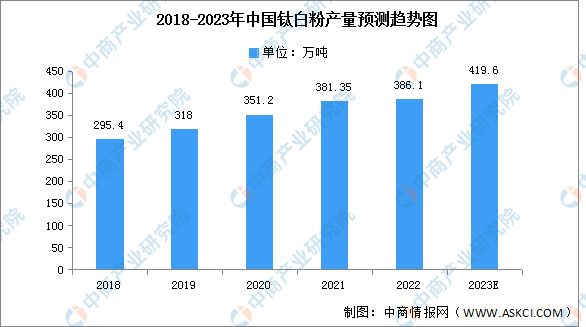

1.产量

随着经济的发展、人民生活水平提高,尤其是人口众多的发展中国家工业化和城镇化的发展,刺激钛白粉产品需求不断增长。2022年我国钛白粉行业41家全流程企业钛白粉产量再创佳绩,全行业生产的金红石型和锐钛型钛白粉及其他相关产品的总产量达到386.1万吨,同比增长1.25%,预计2023年产量将达419.6万吨。

数据来源:中商产业研究院整理

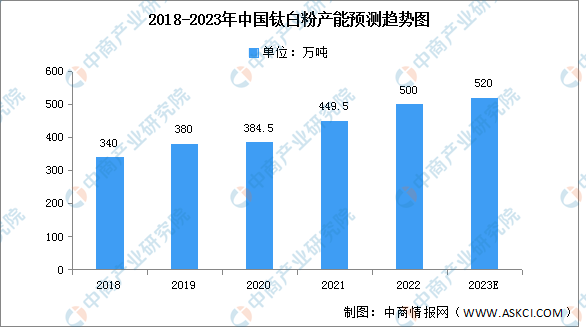

2.产能

中国钛白粉产能逐年增加,2021年中国钛白粉产能约为449.5万吨,同比增长16.91%。其中,新增供应主要集中在氯化法钛白粉产能,2022年我国钛白粉产能约为500万吨,预计2023年产能将达520万吨。

数据来源:中商产业研究院整理

发展趋势

1.钛产业下游覆盖面广,相关政策重视度不断提升

钛产业下游中,钛白粉是重要的无机涂料,钛材被广泛应用于众多高科技领域,钛产业下游广泛覆盖国民经济中各个行业,钛金属被誉为“现代金属”和“战略金属”,在此背景下,钛产业政策重视度不断提升。中共中央、国务院发布的《关于新时代推进西部大开发形成新格局的指导意见》中明确指出要推动发展现代制造业和战略性新兴产业,对钛产业起到巨大的推进作用。同时,国家推进《中国制造2025》及攀西战略资源创新试验区建设,鼓励发展钛战略新材料的政策持续出台。四川省、攀枝花市也出台了支持钛产业的相关政策,为钛产业的发展和产品应用市场打开了巨大的空间。政策普遍要求钛产业增强供给能力,推动科技创新,开展高效冶炼技术和高性能钛产品的研发,并提升产业绿色发展水平。

2.环保要求趋严,政策层面鼓励先进清洁的生产工艺

随着国家环保政策明显趋严、执法力度变大,环保要求不达标企业难以开工,落后产能相继淘汰,推动了钛产业高质量发展、促进产业转型升级,并为钛产业的可持续发展提供了良好竞争环境。

国务院2021年6月发布的《关于长江流坡生态环境保护工作情况的报告》推动新建冶金、电镀、化工、印染、制革、原料药制造等企业在符合产业定位的园区布局,排放污水由园区集中处理。因此,除现有产品质量达到国际标准,废酸、亚铁能够综合利用,并实现达标排放的硫酸法工艺生产钛白粉企业能够保证存量硫酸法产线运营、技改增效外,环保政策要求新建产能不能采用硫酸法工艺生产钛白粉。

3.国民经济稳步增长为钛白粉市场供需稳定奠定了坚实基础

随着中产阶级人口数量保持稳定或略有增长,为钛白粉稳定需求奠定了坚实基础。涂料行业是钛白粉的最大下游客户,而建筑业又是涂料行业的主要下游客户,因此,房地产行业的发展对钛白粉市场需求的影响较大。除新房涂料外,存量房体量到一定程度则会出现二次装修的高峰,二次装修需要建筑重涂,可新增钛白粉需求。考虑到中国庞大的存量房和二次装修市场,预计未来重涂需求将有力支撑钛白粉行业景气度。

更多资料请参考中商产业研究院发布的《中国钛白粉行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年1月中国SUV品牌销量排行榜TOP10(附榜单)

2023年1月中国SUV品牌销量排行榜TOP10(附榜单)

2022年中国市场弧焊机器人焊接电源品牌出货量排行TOP10(附榜单)

2022年中国市场弧焊机器人焊接电源品牌出货量排行TOP10(附榜单)

2022年中国市场弧焊机器人出货量十强企业排行榜(附榜单)

2022年中国市场弧焊机器人出货量十强企业排行榜(附榜单)

【年度总结】2022年中国风力发电行业市场回顾及2023年发展前景预测分析

2022年中国国内HEV乘用车装机量十强企业排行榜(附榜单)

2023年中国功能食品产业链上中下游市场分析(附产业链全景图)

2023年中国光伏组件市场前景及投资研究报告(简版)

2023年1月中国换电重卡企业销量排行榜TOP10(附榜单)

2023年中国氢燃料电池汽车产业链上中下游市场分析(附产业链全景图)

【年度总结】2022年中国动力电池行业市场回顾及2023年发展趋势预测分析

【年度总结】2022年中国风力发电行业市场回顾及2023年发展前景预测分析

2022年中国国内HEV乘用车装机量十强企业排行榜(附榜单)

2023年中国功能食品产业链上中下游市场分析(附产业链全景图)

2023年中国光伏组件市场前景及投资研究报告(简版)

2023年1月中国换电重卡企业销量排行榜TOP10(附榜单)

2023年中国氢燃料电池汽车产业链上中下游市场分析(附产业链全景图)

【年度总结】2022年中国动力电池行业市场回顾及2023年发展趋势预测分析