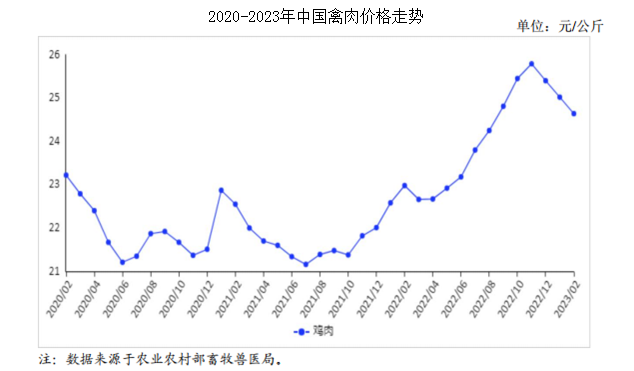

中商情报网讯:2023年2月,禽肉价格小幅下降。在产父母代种鸡存栏量继续回升,商品代鸡苗供应量与肉鸡出栏量增加,禽肉供应恢复增长,餐饮和团餐消费增加,预计后期禽肉价格偏强运行。

(一)禽肉价格下跌,幅度逐渐减小

随着复工复学,终端消费需求逐渐恢复;肉禽出栏季节性减少,屠宰企业开工率小幅下降,库存率继续下降。月初猪肉价格低位,禽肉销售缓慢,价格小幅下跌;月中后期,学校开学,销售量开始增加,价格下跌幅度放缓。

2月份,鸡肉集市均价每公斤24.64元,环比跌1.5%,同比涨7.2%;从周价看,禽肉消费进入淡季,价格呈下降态势。从2月的周度价格看,鸡肉集市价分别为每公斤24.87元、24.68元、24.53元、24.47元,环比分别跌1.1%、跌0.8%、跌0.6%、跌0.2%。从养殖效益看,2月份毛鸡出栏量季节性减少,屠宰企业复工后,鸡源需求增加,全国肉鸡棚前收购价上涨,鸡苗价格快速上涨,饲料成本小幅下降,肉鸡养殖收益大幅增加。据国家发展改革委价格监测中心发布,2月份平均每只鸡盈利3.08元。

(二)预计后期禽肉价格偏强运行

生产方面,父母代种鸡存栏量保持高位,在产父母代种鸡保持增长趋势。商品代鸡苗供应量增加,商品鸡出栏量恢复至正常水平,禽肉供应小幅增长。据中国畜牧业协会监测,2月份,白羽肉鸡祖代种鸡存栏量173万套,其中在产祖代存栏127万套,后备祖代减少至45.6万套。父母代种鸡存栏量3672万套,其中在产父母代种鸡存栏量1994万套。消费方面,3月份为传统消费淡季,但随着餐饮和团餐需求恢复,禽肉消费端景气度有望继续恢复。综合判断,3月禽肉供应小幅增加,消费继续恢复,预计后期禽肉价格偏强运行。

更多资料请参考中商产业研究院发布的《中国禽肉市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年1-2月中国前十家轿车生产企业销量排行榜(附榜单)

2023年1-2月中国前十家轿车生产企业销量排行榜(附榜单)

2023年中国智慧物流行业产业链上中下游市场分析(附产业链全景图)

2023年中国智慧物流行业产业链上中下游市场分析(附产业链全景图)

2023年1-2月中国棉花进口数据统计分析:进口额下降近半成

2023年1-2月中国棉花进口数据统计分析:进口额下降近半成

2023年1-2月中国纸浆进口数据统计分析:进口量同比增长4.7%

2023年1-2月中国原木进口数据统计分析:进口量同比下降8.1%

2023年中国服务器行业市场前景及投资研究报告(简版)

中商产业研究院:《2023年中国光伏逆变器行业市场前景及投资研究报告》发布

2023年中国电子元器件产业链上中下游市场分析(附产业链全景图)

2023年中国氢能源行业产业链上中下游市场剖析(附产业链全景图)

2023年中国原油贸易行业市场前景及投资研究报告(简版)

2023年1-2月中国纸浆进口数据统计分析:进口量同比增长4.7%

2023年1-2月中国原木进口数据统计分析:进口量同比下降8.1%

2023年中国服务器行业市场前景及投资研究报告(简版)

中商产业研究院:《2023年中国光伏逆变器行业市场前景及投资研究报告》发布

2023年中国电子元器件产业链上中下游市场分析(附产业链全景图)

2023年中国氢能源行业产业链上中下游市场剖析(附产业链全景图)

2023年中国原油贸易行业市场前景及投资研究报告(简版)