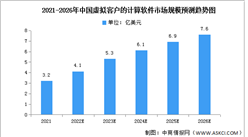

三、中游分析

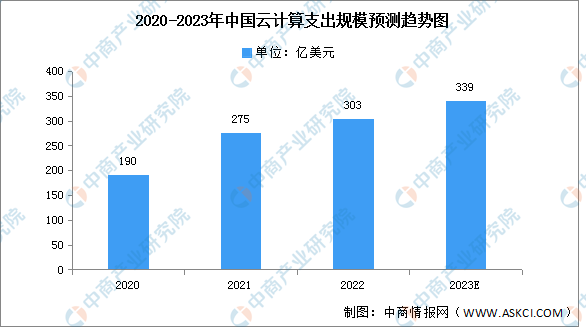

1.支出规模

2022年全年总额为303亿美元,同比增长10%,对于中国大陆的云计算市场来说是保守的一年。第四季度以4%的同比增长收尾,季度总额为79亿美元。与过去几年的强劲表现相比,2022年的增长率出现了明显下降。疫情的影响及其限制使得企业对云计算的采用表现出较少的热情,更关注云计算带来的运营成本效益。预计2023年支出规模将达339亿美元,同比增长约12%。

数据来源:canalys、中商产业研究院整理

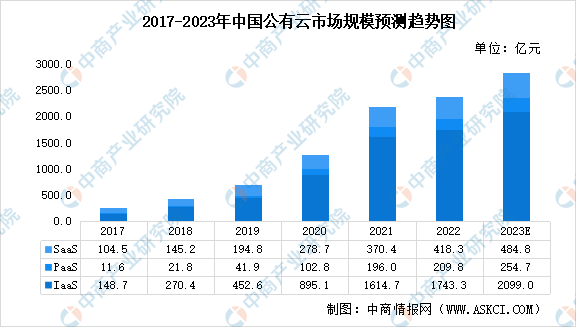

2.公有云市场规模

2021年,我国公有云市场继续高歌猛进,规模增长70.8%至2181亿元,有望成为未来几年中国云计算市场增长的主要动力。其中,IaaS、PaaS、SaaS市场规模分别为1614.7亿元、196亿元、370.4亿元。

数据来源:信通院、中商产业研究院整理

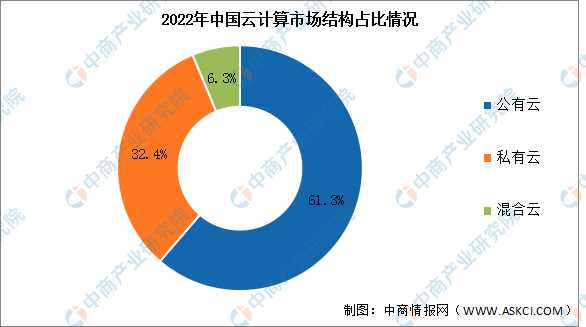

3.市场结构

公有云由扩张阶段跨入稳定增长阶段,增速从前一年的70.8%放缓至27.9%,市场规模占比达61.3%;私有云需求较快,增速为40.9%,市占比达32.4%;混合云增长58.8%,占比达6.3%。

数据来源:中商产业研究院整理

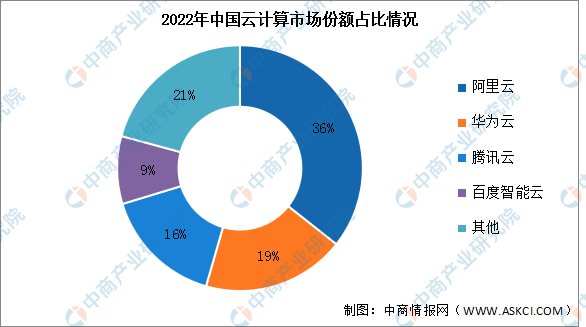

4.竞争格局

2022年中国大陆前四大云计算厂商,阿里云、华为云、腾讯云和百度智能云,合计增长9%,占云服务客户支出总额的79%。阿里云在2022年仍然排在第一位,在同比增长7%之后,在云基础设施服务方面的客户总支出占36%;华为云以19%的市场份额排名第二,每年增长13%,领先于整体市场增长;腾讯云排名第三,市场份额为16%。腾讯云在这一年继续受到内部业务重组的影响,收入规模增长放缓;百度智能云在2022年占据了中国云计算市场的9%,并同比增长11%。

数据来源:canalys、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国云计算行业发展趋势与投资格局研究报告

2022-2027年中国云计算行业发展趋势与投资格局研究报告

2022-2027年中国云计算行业市场深度调查及投资风险研究报告

2022-2027年中国云计算行业市场深度调查及投资风险研究报告

2022-2027年“十四五”数据中国建设下云计算行业分析与投资格局研究报告

2022-2027年“十四五”数据中国建设下云计算行业分析与投资格局研究报告

2022中国创新建材企业100强榜单(附榜单)

2022中国创新建材企业100强榜单(附榜单)