中商情报网讯:由于预包装产品便于运送,且能更好保持质量、新鲜度和口感,因此更受消费者喜爱。随着中国人均可支配收入的不断增加,中国消费者对食品质量关注度提高。因此,更多用户倾向于购买预包装大米、杂粮、豆类及籽类产品,从而刺激预包装产品市场增长率的提升。

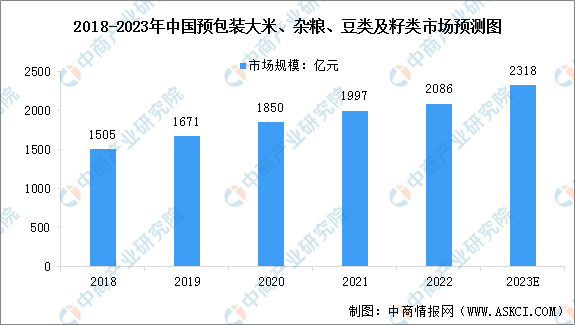

根据弗若斯特沙利文报告,以收入计算,中国预包装大米、杂粮、豆类及籽类行业市场规模从2018年的1505亿元增长至2022年的2086亿元,2018年至2022年年复合增长率达到8.5%,预期到2023年市场规模将达到2318亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

预包装大米、杂粮和豆类及籽类行业增长驱动因素及未来趋势

1.预包装产品越来越受欢迎

消费者购买习惯逐渐从购买散装产品转为预包装产品,此乃由于其便携性及能更好地保存质量、新鲜度及口味。因此,预包装大米、杂粮和豆类及籽类产品更受客户欢迎,且有多样化的消费场景。以收入口径计,预包装大米、杂粮和豆类及籽类产品市场占中国整体大米、杂粮和豆类及籽类产品市场规模的占比从2018年的14.9%增长至2022年的19.4%。与2022年日本及韩国相对应的市场份额52.9%及41.8%相比,中国的预包装大米、杂粮和豆类及籽类市场具有巨大的潜力,并可望实现可持续发展。

2.倾向于品牌产品

品牌忠诚度及客户黏性十分重要,原因是大米、杂粮和豆类及籽类行业已经并预期将继续升级及发展,包括客户对优质、健康及新鲜产品有更大渴求、偏好品牌产品以及零售格局不断演变。可以预见具有不断更新和多元化产品组合的企业将会脱颖而出,从而进一步推动品牌增长并形成良性循环。中国预包装大米、杂粮和豆类及籽类市场高度分散,按2022年的收入计,前五大公司的总市场份额为8.9%;相比之下,食用油、面粉及调味品市场的前五大公司分别占约60%、21%及15%的市场份额。

3.不断发展的销售渠道格局

预计大米、杂粮和豆类及籽类行业在线、线下销售渠道将会整合,使具备全渠道销售网络运营能力的企业建成经济护城河。与传统渠道相比,在线渠道和现代商超渠道可以提供更为便捷的消费体验和更丰富的产品选择,因此越来越受到客户尤其是年轻一代的青睐。以收入计,2022年至2027年大米、杂粮和豆类及籽类市场的在线渠道和现代商超渠道的年复合增长率预计分别为15.3%及13.1%,远高于同期传统渠道的0.7%年复合增长率。此外,随着客户习惯的转变,以及新兴零售渠道的不断涌现,各类零售商加速数字化转型,持续整合其在线和线下渠道的运营,以拓宽其客户群体。

4.利好的监管政策

随着农业产业化进一步深化,中国政府进一步加大对农业、农村和农民领域龙头企业的扶持力度,通过提升农业品牌竞争力、影响力和带动力,中国加快乡村振兴落实,打造升级农村全产业链。农业农村部办公厅发出《农业品牌精品培育计划(2022-2025年)》,同时累计安排中央财政奖补资金超过130亿元支持国家现代农业产业园,以及超过90亿元支持乡镇聚焦镇域主导产业。于是,鼓励龙头企业联合作社、家庭农场和农户协作。因此,充分发挥农业品牌对全面推进乡村振兴、加快农业农村现代化发展的重要作用,释放品牌效益。

更多资料请参考中商产业研究院发布的《中国预包装食品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2029中国保险IT解决方案市场现状研究分析与发展前景预测报告

2023-2029中国保险IT解决方案市场现状研究分析与发展前景预测报告

2023-2029全球及中国保险IT解决方案行业研究及十四五规划分析报告

2023-2029全球及中国保险IT解决方案行业研究及十四五规划分析报告

2023-2029全球与中国保险IT解决方案市场现状及未来发展趋势

2023-2029全球与中国保险IT解决方案市场现状及未来发展趋势

【年度总结】2022年中国医疗器械行业市场回顾及2023年发展前景预测分析

【年度总结】2022年中国医疗器械行业市场回顾及2023年发展前景预测分析