中商情报网讯:近年来,光纤激光器作为激光设备的核心部件,迎来国产替代,国产替代进口趋势从小功率向中大功率蔓延,光纤激光器价格迎来大幅下降。但随之而来的价格挑战,却导致上市公司毛利率下降明显,中小企业的生存环境愈发艰难。在此背景下,光纤激光器企业如何做大做强?

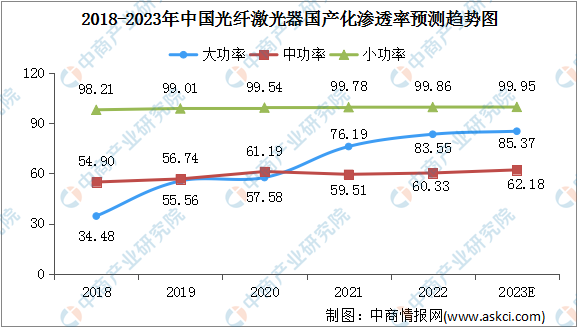

一、国产化渗透率快速增长

从光纤激光器国产化渗透率来看,我国小功率光纤激光器国产化水平较高,中、大功率光纤激光器国产化渗透率有望进一步增长。

数据显示,2018-2022年,大功率光纤激光器国产化渗透率由34.48%增长至83.55%,中功率光纤激光器国产化渗透率由54.90%增长至60.33%,小功率光纤激光器国产化渗透率由98.21增长至99.86%。其中,大功率光纤激光器国产化渗透率增长速度最快,表明我国大功率光纤激光器自主生产能力获得快速提高。中商产业研究院预测,2023年我国大功率光纤激光器国产化渗透率将达85.37%。

数据来源:《中国激光产业发展报告》、中商产业研究院整理

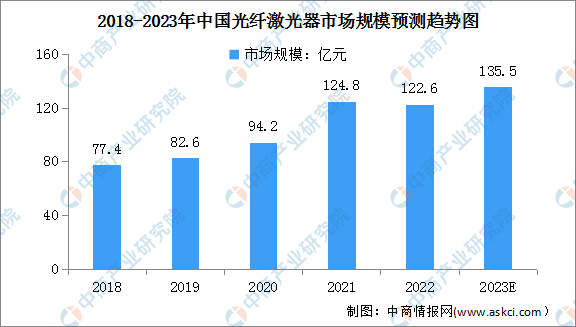

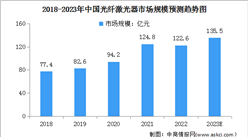

二、光纤激光器市场规模持续增长

光纤激光器是指用掺稀土元素玻璃光纤作为增益介质的激光器。随着中国制造业逐步向高端化、智能化转型升级,光纤激光器在工业领域生产制造的各个环节渗透率不断攀升。2022年中国光纤激光器市场销售数量持续攀升,但整体经济面临需求收缩、供给冲击、预期转弱的三重压力,我国光纤激光器市场规模下降至122.6亿元,同比下降1.8%。随着新赛道的打开和多款新产品投产,中商产业研究院预测,2023年整个市场将恢复正增长,市场规模将达135.5亿元,同比增长超过10%。

数据来源:《2022中国激光产业发展报告》、中商产业研究院整理

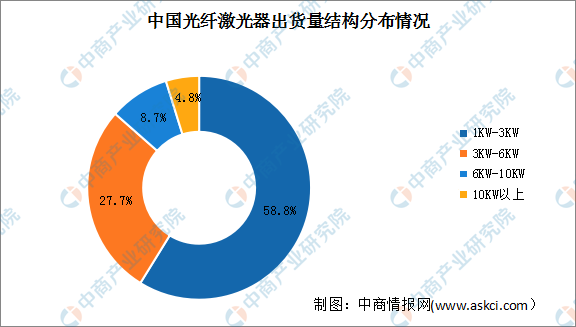

三、小功率光纤激光器出货占比高

从我国光纤激光器出货占比来看,1KW-3KW小功率光纤激光器出货占比较高,近60%;3KW-6KW光纤激光器出货占比为27.7%;6KW-10KW、10KW以上光纤激光器出货占比分别为8.7%、4.8%。从长远来看,在国产替代趋势下,大、中功率光纤激光器出货量有望实现大突破。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021-2026年中国光纤激光器市场深度调研与投资机会研究报告

2021-2026年中国光纤激光器市场深度调研与投资机会研究报告

2018全球与中国市场光纤激光器深度研究报告

2018全球与中国市场光纤激光器深度研究报告

2019-2023年互联网+光纤激光器行业运营模式及市场前景研究报告

2019-2023年互联网+光纤激光器行业运营模式及市场前景研究报告

2023年1-3月原煤产量前十企业排行榜(附榜单)

2023年1-3月原煤产量前十企业排行榜(附榜单)