三、中游分析

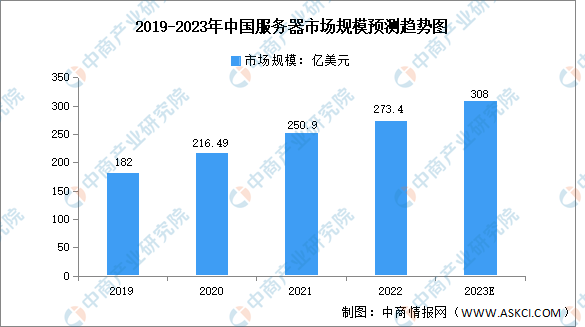

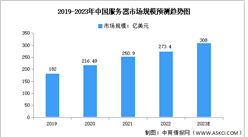

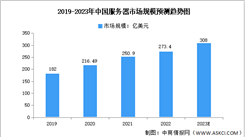

1.市场规模

随着云计算、互联网、人工智能的快速发展,我国服务器需求量不断扩大,市场规模持续保持增长。数据显示,我国服务器市场规模由2019年的182亿美元增长至2022年的273.4亿美元,复合年均增长率达14.5%,预计2023年我国服务器市场规模将增至308亿美元。

数据来源:中商产业研究院整理

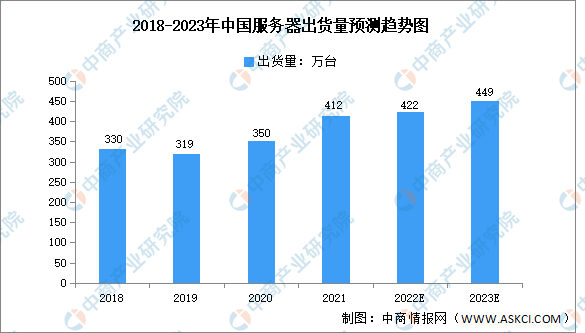

2.出货量

近年来,我国加快建设新基建,云计算、边缘计算等新兴技术渗透率逐渐提高,推动服务器市场出货量稳步增长,2021年,我国服务器市场出货量达到412万台,同比增长9.6%。2022年出货量约为422万台,预计2023年出货量将增至449万台。

数据来源:IDC、中商产业研究院整理

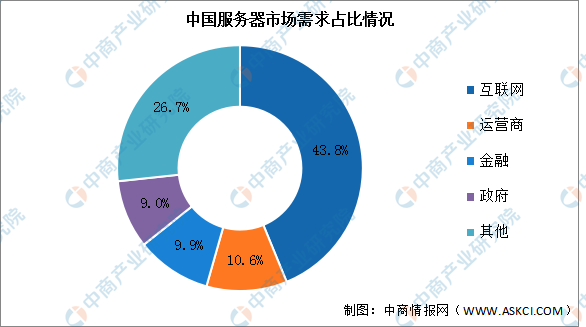

3.市场需求

目前,中国服务器市场需求可划分为互联网、运营商、金融、政府等。其中,互联网行业占比43.8%,位列第一。在互联网行业中服务器需求主要集中在新BAT、快手、百度等大型企业。其次,运营商、金融、政府位列2-4位,占比分别为10.6%、9.9%、9%。

数据来源:IDC、中商产业研究院整理

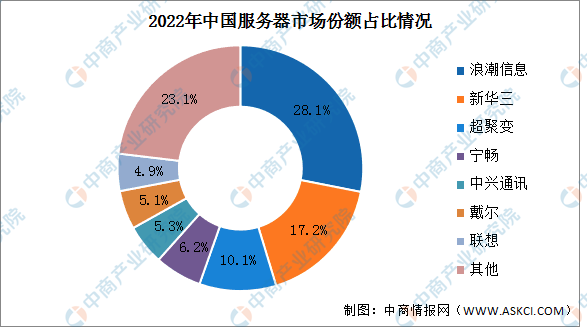

4.竞争格局

2022年,浪潮信息市场占有率最高达28.1%。新华三市场份额17.2%;超聚变2022年市场份额10.1%;宁畅市场份额6.2%。中兴通讯、戴尔、联想占比分别为5.3%、5.1%、4.9%。

数据来源:IDC、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国服务器行业需求预测及发展趋势前瞻报告

2022-2027年中国服务器行业需求预测及发展趋势前瞻报告

2022-2027年中国服务器行业发展趋势与投资格局研究报告

2022-2027年中国服务器行业发展趋势与投资格局研究报告

2022-2027年中国服务器产业发展趋势分析及投资风险预测报告

2022-2027年中国服务器产业发展趋势分析及投资风险预测报告

中商产业研究院:《2023年中国工程机械行业市场前景及投资研究报告》发布

中商产业研究院:《2023年中国工程机械行业市场前景及投资研究报告》发布