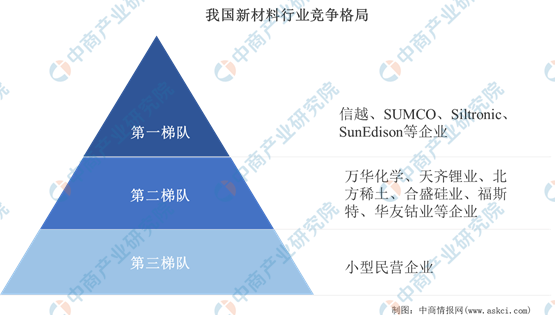

(三)行业竞争格局

从国内新材料市场格局分布情况来看,外资企业占据着我国新材料行业第一梯队,其业务布局广泛、产品链发展成熟、技术水平领先、行业经验丰富、资源规模优势明显,占据着我国新材料行业的高、中端市场,经营利润丰厚,主要企业有信越、SUMCO等企业。我国新材料行业第二梯队则主要为大型国有企业,该梯队企业进入行业较早,积累了一定的技术经验和人才储备,产品链较为完整,综合实力较强,其多数产品进入中端市场,如万花化学、天齐锂业等企业。第三梯队主要为小型民营企业。

资料来源:中商产业研究院整理

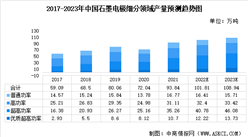

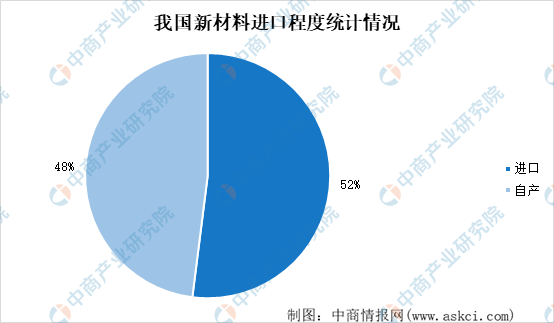

(四)新材料进口和自产统计

在政策推动下产值实现了迅速增长,据国家工信部对全国30多家大型企业130多种关键基础材料调查结果显示,中国新材料进口依赖程度较高,32%的关键材料在中国仍为空白,52%依赖进口。

数据来源:工信部、中商产业研究院整理

(五)行业投融资情况

从新材料行业投融资情况来看,在国家高度重视并支持新材料产业发展的环境下,新材料行业成为社会投资热点。数据显示,2021年我国新材料投资数量共204起,同比增长15.3%,投资金额达434.18亿元。截至2022年8月4日,2022年我国新材料投资数量共107起,投资金额达161.05亿元。

数据来源:IT桔子、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

深度分析:工业机器人国产化率提升 企业如何突破发展瓶颈?(图)

深度分析:工业机器人国产化率提升 企业如何突破发展瓶颈?(图)

2022年中国集成电路设计行业上市公司营业收入排行榜(附全榜单)

2022年中国集成电路设计行业上市公司营业收入排行榜(附全榜单)

2022年中国通信服务行业上市公司营业收入排行榜(附全榜单)

2022年中国通信服务行业上市公司营业收入排行榜(附全榜单)

2022年中国IT服务行业上市公司营业收入排行榜TOP100(附榜单)

2022年中国软件开发行业上市公司营业收入排行榜TOP100(附榜单)

2023年1-3月中国蓄电池进口数据统计分析:进口量同比下降55.6%

2023年1-3月中国存储部件进口数据统计分析:进口额同比下降超一半

2023年1-3月中国中央处理部件进口数据统计分析:进口量268万台

2022年中国软件和信息技术服务业行业上市公司营业收入排行榜TOP100(附榜单)

2022年中国食品制造行业上市公司营业收入排行榜(附全榜单)

2022年中国IT服务行业上市公司营业收入排行榜TOP100(附榜单)

2022年中国软件开发行业上市公司营业收入排行榜TOP100(附榜单)

2023年1-3月中国蓄电池进口数据统计分析:进口量同比下降55.6%

2023年1-3月中国存储部件进口数据统计分析:进口额同比下降超一半

2023年1-3月中国中央处理部件进口数据统计分析:进口量268万台

2022年中国软件和信息技术服务业行业上市公司营业收入排行榜TOP100(附榜单)

2022年中国食品制造行业上市公司营业收入排行榜(附全榜单)