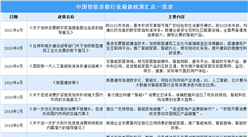

三、企业应对举措

1.创新智能音箱交互方式

2014年亚马逊推出了第一款智能音箱产品Amazon Echo,将语音交互的功能植入传统的蓝牙音箱中,智能音箱的发展正式起步。紧接着,国内智能音箱也开始发展。自2016年到2019年,短短四年时间,全球智能音箱出货量就从0.06亿台增长至1.47亿台。

现在,智能音箱的地位已经受到挑战,不再是智能家居中唯一的交互入口。智能交互入口级产品可分为触控交互类产品、语音交互类产品、传感交互类产品。智能手机、智能电视已经完成由触控交互向语音交互的过渡。智能音箱也可由语音交互向触控交互和传感交互升级、创新,增加智能化功能。

2.发展屏幕音箱

近年来,智能音箱的屏幕搭载率维持在20%-25%之间。屏幕音箱是触屏与语音交互模式的结合,可以大大增强人机互动性。最新数据显示,2023年一季度,我国屏幕音箱市场渗透率增至24%。

数据来源:洛图科技、中商产业研究院整理

同时,大力发展大屏音箱。数据显示,7寸以上的屏幕搭载率在逐季增长,其中10寸以上的大尺寸产品份额在第一季度螺旋上升至20%,同比2022年增长了5个百分点。8寸产品基本维持在35%左右的水平;而6寸以下的产品已经掉到了16%的内部份额。

数据来源:洛图科技、中商产业研究院整理

3.提高产品质量

智能音箱本质属性是智能性和高音质性,为提高销量,企业应重视产品质量,尽量避免智能音箱的“智障”问题。同时,提高智能音箱的音质,在这一方面,华为、小米、天猫精灵均已展开了布局。

更多资料请参考中商产业研究院发布的《中国智能音箱行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年中国航空装备行业上市公司营业收入排行榜(附全榜单)

2022年中国航空装备行业上市公司营业收入排行榜(附全榜单)

2022年中国铁路、船舶、航空航天和其他运输设备制造业上市公司营业收入排行榜TOP50(附榜单)

2022年中国铁路、船舶、航空航天和其他运输设备制造业上市公司营业收入排行榜TOP50(附榜单)

2022年中国专业技术服务业上市公司营业收入排行榜TOP50(附榜单)

2022年中国专业技术服务业上市公司营业收入排行榜TOP50(附榜单)

2022年中国新能源发电行业上市公司营业收入排行榜(附全榜单)

2022年中国火电行业上市公司营业收入排行榜(附全榜单)

2022年中国电力、热力生产和供应业上市公司营业收入排行榜TOP50(附榜单)

2022年中国铝业上市公司营业收入排行榜(附全榜单)

2022年中国有色金属冶炼和压延加工业上市公司营业收入排行榜TOP50(附榜单)

2022年中国仪器仪表制造业上市公司营业收入排行榜TOP50(附榜单)

2022年中国物流行业上市公司营业收入排行榜(附全榜单)

2022年中国新能源发电行业上市公司营业收入排行榜(附全榜单)

2022年中国火电行业上市公司营业收入排行榜(附全榜单)

2022年中国电力、热力生产和供应业上市公司营业收入排行榜TOP50(附榜单)

2022年中国铝业上市公司营业收入排行榜(附全榜单)

2022年中国有色金属冶炼和压延加工业上市公司营业收入排行榜TOP50(附榜单)

2022年中国仪器仪表制造业上市公司营业收入排行榜TOP50(附榜单)

2022年中国物流行业上市公司营业收入排行榜(附全榜单)