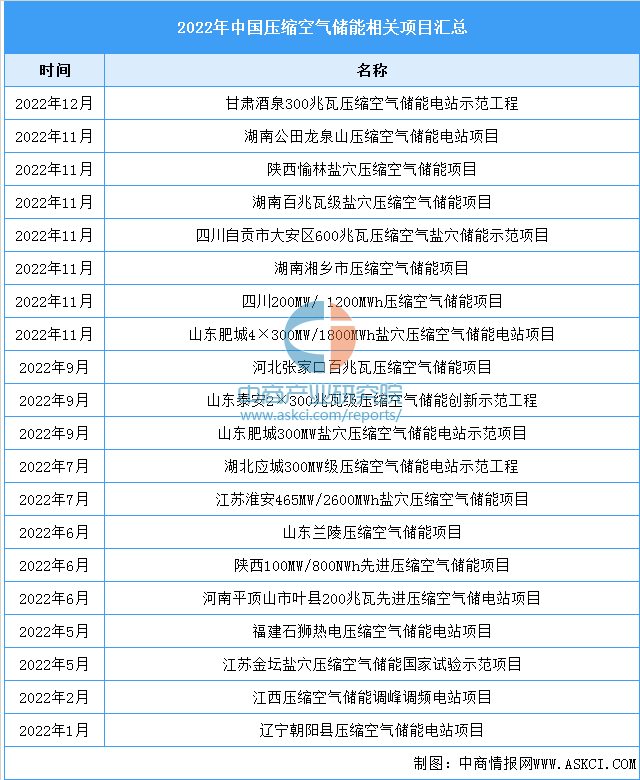

(2)压缩空气

目前国内压缩空气储能正加快进入商业化应用阶段。据北极星储能网不完全统计,2022年约有19个压缩空气储能示范项目签约,已公开的储能规模约6.48GW,参与企业包括中储国能、中国能建、中国电建、国家能源集团、国家电投、中国华能、福能股份等。

资料来源:北极星储能网、中商产业研究院整理

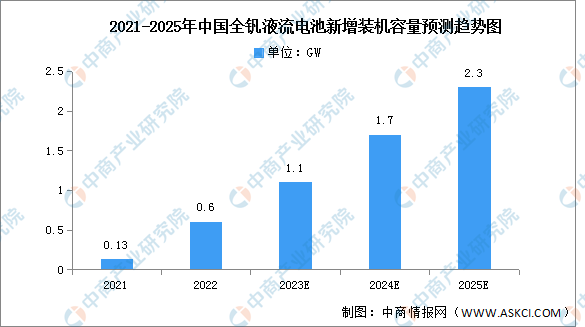

(3)液流电池

近期,国内钒液流电池产业化进程较此前明显加快,产业发展前景向好,2022年国内新增装机量达到0.6GW。未来,在政府补贴的持续投入、产业链成熟化发展和规模效应降本等多种因素的影响下,全钒液流电池将凭借优异的特性由政策导向市场导向过渡,其渗透率将逐步提升。预计2025年钒电池新增规模将达到2.3GW以上。

数据来源:EVTank、中商产业研究院整理

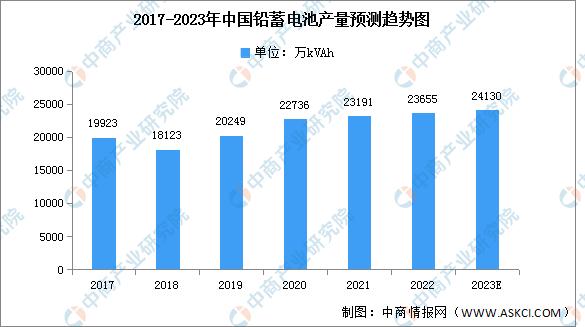

(4)铅酸电池

伴随着“新基建”等利好政策的出台,铅蓄电池市场规模呈现小幅稳定增长的趋势,2022年产量约为23655万kVAh。结合国内锂电池对铅蓄电池替代情况,预计2023年中国铅蓄电池产量24130kVAh。

数据来源:中国轻工业信息中心、中商产业研究院整理

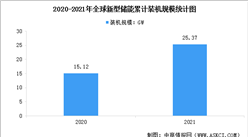

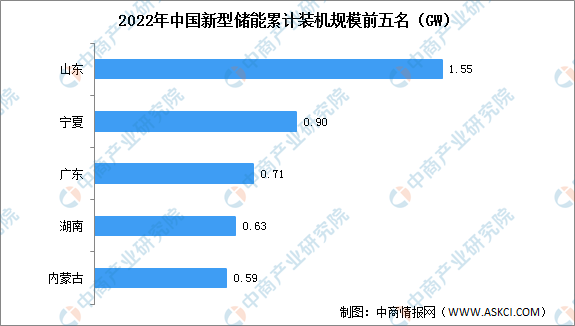

4.装机排名

分省域来看,截至2022年底,累计装机规模排名前5的省份分别为:山东155万千瓦、宁夏90万千瓦、广东71万千瓦、湖南63万千瓦、内蒙古59万千瓦。2022年新增装机规模排名前5名的省份分别为:宁夏89万千瓦,山东89万千瓦,湖北53万千瓦,湖南50万千瓦,内蒙古33万千瓦。

数据来源:国家能源局、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年中国装饰园林行业上市公司营业收入排行榜(附全榜单)

2022年中国装饰园林行业上市公司营业收入排行榜(附全榜单)

2022年中国环保设备行业上市公司营业收入排行榜(附全榜单)

2022年中国环保设备行业上市公司营业收入排行榜(附全榜单)

2022年中国土木工程建筑业上市公司营业收入排行榜TOP50(附榜单)

2022年中国土木工程建筑业上市公司营业收入排行榜TOP50(附榜单)

中商产业研究院:《2023年中国高端数控机床行业市场前景及投资研究报告》发布

2023年1-3月中国柴油出口数据统计分析:出口量同比增长超四倍

2023年1-3月中国煤及褐煤出口数据统计分析:出口额同比增长超一半

2023年1-3月中国钨品出口数据统计分析:出口量同比下降13.5%

2022年中国环保设备行业上市公司营业收入排行榜(附全榜单)

2022年中国固废治理行业上市公司营业收入排行榜(附全榜单)

2022年中国综合环境治理行业上市公司营业收入排行榜(附全榜单)

中商产业研究院:《2023年中国高端数控机床行业市场前景及投资研究报告》发布

2023年1-3月中国柴油出口数据统计分析:出口量同比增长超四倍

2023年1-3月中国煤及褐煤出口数据统计分析:出口额同比增长超一半

2023年1-3月中国钨品出口数据统计分析:出口量同比下降13.5%

2022年中国环保设备行业上市公司营业收入排行榜(附全榜单)

2022年中国固废治理行业上市公司营业收入排行榜(附全榜单)

2022年中国综合环境治理行业上市公司营业收入排行榜(附全榜单)