二、上游分析

1.减速器

减速器是连接动力源和执行机构的中间机构,具有匹配转速和传递转矩的作用。减速器的性能决定了机器人操作的精确度和寿命,主要分为RV减速器与谐波减速器。

从谐波减速器竞争格局来看,2021年哈默纳科市场占有率达36%。随着技术的提高,我国厂商竞争力显著增加,2021年绿的谐波市场占有率达25%,位居第二。

数据来源:中商产业研究院整理

从RV减速器竞争格局来看,2021年纳博特斯克市场占有率约53%,位居第一。国内厂商双环传动市场占有率达14%,位居第二。

数据来源:中商产业研究院整理

2.伺服系统

伺服系统是高端装备、智能制造装备实现自动控制的核心功能部件。数据显示,2022年我国伺服系统市场规模约为170亿元,同比增长16.4%。未来随着工业自动化程度的进一步提升和智能制造的深入推进,伺服系统市场将会出现新一轮爆发式增长,预计2023年伺服系统市场规模达到195亿元。

数据来源:中国工控网、中商产业研究院整理

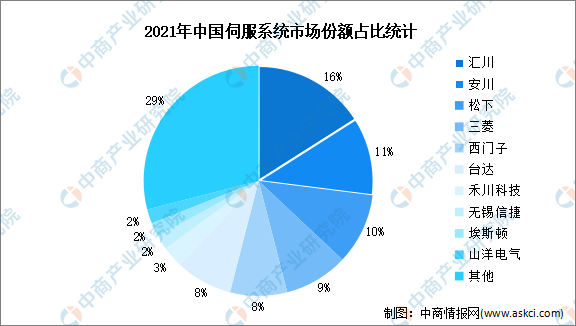

2021年,我国伺服系统市场主要集中于汇川、安川、松下、三菱,分别占据16%、11%、10%、9%的市场份额。随着近几年贸易摩擦不断加剧,国内厂商自研能力逐步增强,伺服系统的产品质量和技术水平提升。2021年,内资伺服系统市场份额增长至35.79%,份额提升明显。

数据来源:MIR、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年1-4月中国皮卡厂商销量排行榜TOP10(附榜单)

2023年1-4月中国皮卡厂商销量排行榜TOP10(附榜单)

2023年4月中国皮卡厂商销量排行榜TOP10(附榜单)

2023年4月中国皮卡厂商销量排行榜TOP10(附榜单)

2022年中国体外诊断行业上市公司净利润排行榜(附全榜单)

2022年中国体外诊断行业上市公司净利润排行榜(附全榜单)

2022年中国原料药行业上市公司净利润排行榜(附全榜单)

2022年中国中药行业上市公司净利润排行榜TOP50(附榜单)

2022年中国化学制剂行业上市公司净利润排行榜TOP100(附榜单)

2022年中国房地产业上市公司净利润排行榜TOP100(附榜单)

2022年中国住宅开发行业上市公司净利润排行榜TOP50(附榜单)

2022年中国医药制造业上市公司净利润排行榜TOP100(附榜单)

【年度总结】2022年锂电池隔膜行业市场回顾及2023年发展前景预测分析

2022年中国原料药行业上市公司净利润排行榜(附全榜单)

2022年中国中药行业上市公司净利润排行榜TOP50(附榜单)

2022年中国化学制剂行业上市公司净利润排行榜TOP100(附榜单)

2022年中国房地产业上市公司净利润排行榜TOP100(附榜单)

2022年中国住宅开发行业上市公司净利润排行榜TOP50(附榜单)

2022年中国医药制造业上市公司净利润排行榜TOP100(附榜单)

【年度总结】2022年锂电池隔膜行业市场回顾及2023年发展前景预测分析