三、中游分析

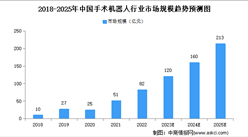

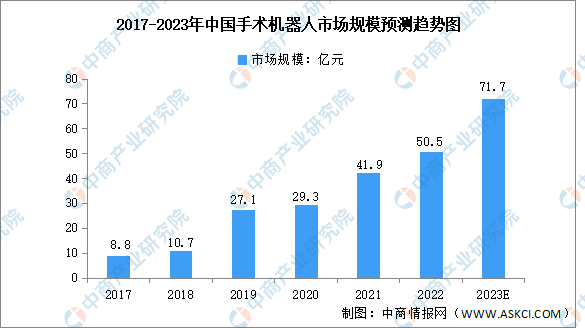

1.手术机器人市场规模

手术机器人作为创新型智能医疗设备,能在人体腔道、血管和神经密集区域完成精细的手术操作,具有定位准确、手术创伤小、感染风险低和术后康复快等优点。数据显示,自2017年至2021年,中国手术机器人市场由8.8亿元增长至近50.5亿元,期间复合年增长率为41.8%。未来,中国手术机器人市场将持续增长,预计2023年中国手术机器人市场将达到71.7亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

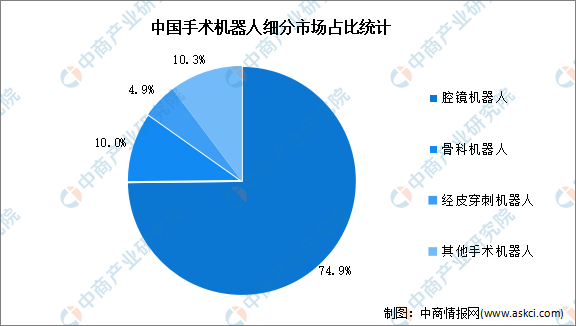

2.手术机器人产业结构

目前,手术机器人的细分市场可分为腔镜机器人、骨科机器人、经皮穿刺机器人等。其中腔镜机器人在中国手术机器人市场中占比最大,占整体市场的74.9%。其次为骨科机器人(10%)及经皮穿刺机器人(4.9%)。

数据来源:Frost&Sullivan、中商产业研究院整理

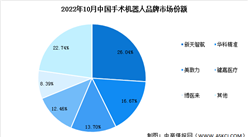

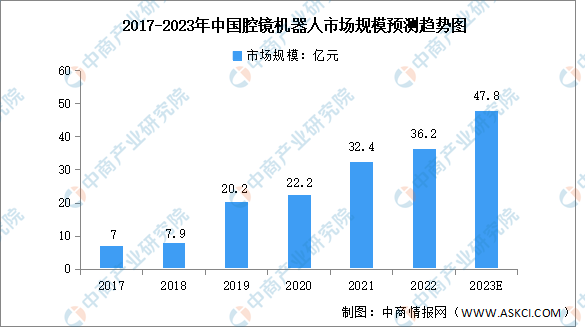

3.腔镜机器人

腔镜手术机器人是目前应用最广泛的手术机器人,它能够辅助医生完成各类复杂的微创手术,可用于泌尿外科、妇科、胸外科、普外科等相关科室的微创手术。

近年来,我国腔镜手术机器人市场规模增长稳定,由2017年的7亿元增长至2022年的36.2亿元,复合年均增长率达38.9%,预计2023年将达47.8亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

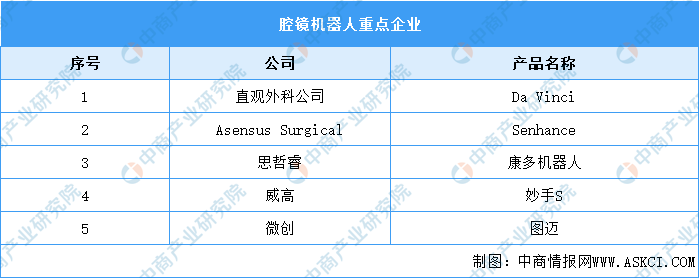

在腔镜手术机器人领域,全球最大的公司为美国的直观外科公司。腔镜机器人在中国起步较晚,但在关键技术和核心部件的研究上已经有了丰富的成果积累。思哲睿的康多机器人、威高的妙手S和微创的图迈三个产品获得了NMPA批准。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年1-4月中国皮卡厂商销量排行榜TOP10(附榜单)

2023年1-4月中国皮卡厂商销量排行榜TOP10(附榜单)

2023年4月中国皮卡厂商销量排行榜TOP10(附榜单)

2023年4月中国皮卡厂商销量排行榜TOP10(附榜单)

2022年中国体外诊断行业上市公司净利润排行榜(附全榜单)

2022年中国体外诊断行业上市公司净利润排行榜(附全榜单)

2022年中国原料药行业上市公司净利润排行榜(附全榜单)

2022年中国中药行业上市公司净利润排行榜TOP50(附榜单)

2022年中国化学制剂行业上市公司净利润排行榜TOP100(附榜单)

2022年中国房地产业上市公司净利润排行榜TOP100(附榜单)

2022年中国住宅开发行业上市公司净利润排行榜TOP50(附榜单)

2022年中国医药制造业上市公司净利润排行榜TOP100(附榜单)

【年度总结】2022年锂电池隔膜行业市场回顾及2023年发展前景预测分析

2022年中国原料药行业上市公司净利润排行榜(附全榜单)

2022年中国中药行业上市公司净利润排行榜TOP50(附榜单)

2022年中国化学制剂行业上市公司净利润排行榜TOP100(附榜单)

2022年中国房地产业上市公司净利润排行榜TOP100(附榜单)

2022年中国住宅开发行业上市公司净利润排行榜TOP50(附榜单)

2022年中国医药制造业上市公司净利润排行榜TOP100(附榜单)

【年度总结】2022年锂电池隔膜行业市场回顾及2023年发展前景预测分析