PART2电化学储能行业发展环境

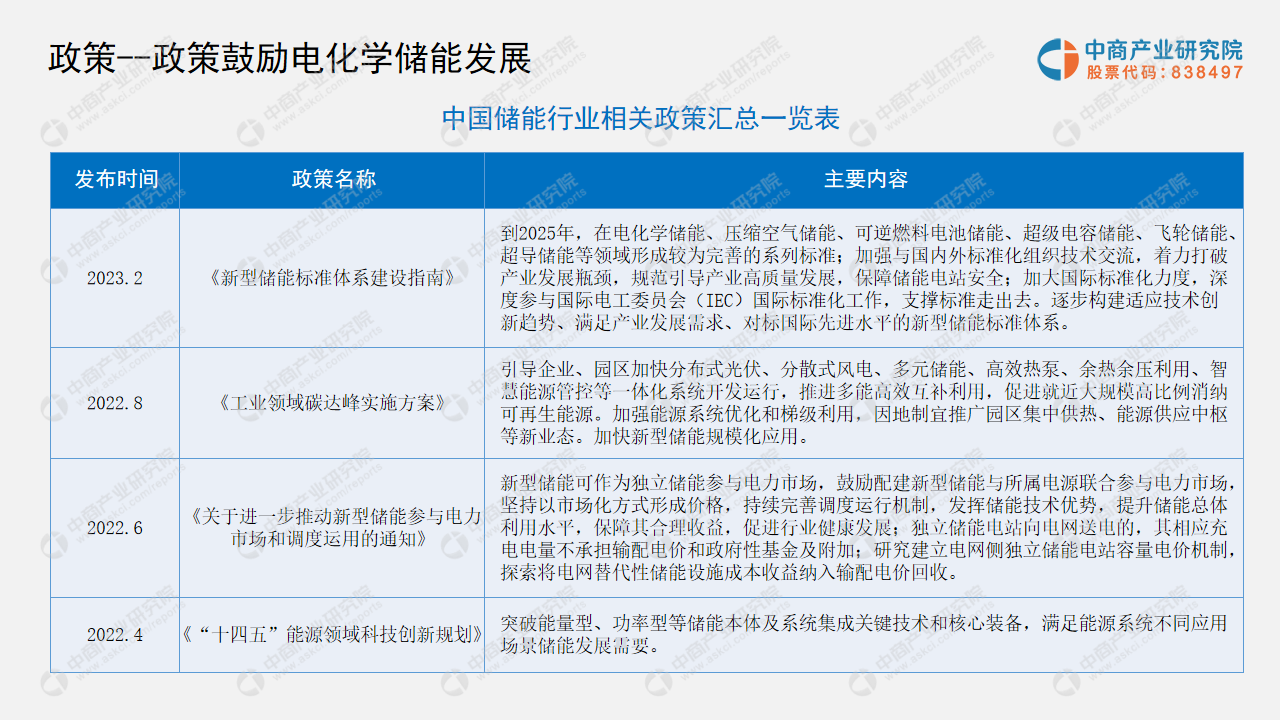

近年来,国家高度重视电化学储能行业发展,颁布多项政策鼓励电化学储能创新,如《新型储能标准体系建设指南》《工业领域碳达峰实施方案》等。

PART3电化学储能行业市场分析

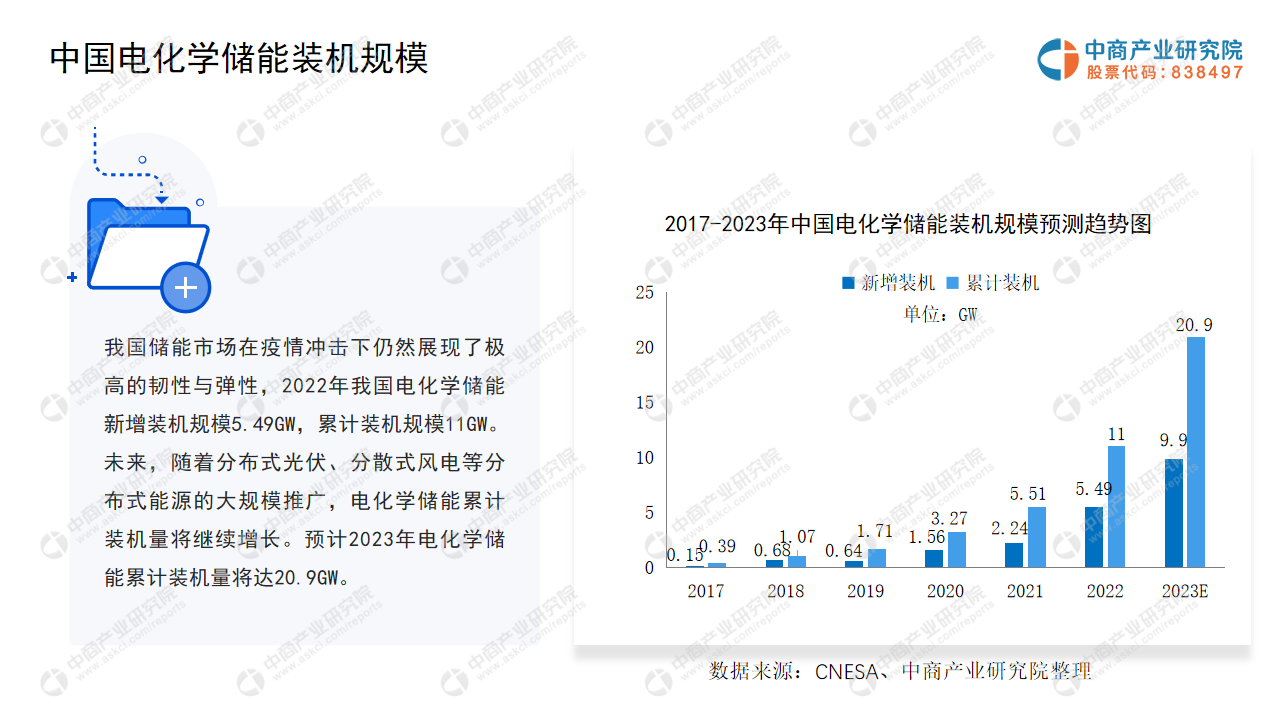

我国储能市场在疫情冲击下仍然展现了极高的韧性与弹性,2022年我国电化学储能新增装机规模5.49GW,累计装机规模11GW。未来,随着分布式光伏、分散式风电等分布式能源的大规模推广,电化学储能累计装机量将继续增长。预计2023年电化学储能累计装机量将达20.9GW。

PART4电化学储能行业上下游市场分析

得益于终端市场的强势增长及海外出口增加带动,中国正极材料市场整体呈快速增长态势。GGII数据显示,2022年国内正极材料市场出货量190万吨,同比增长68%。其中,磷酸铁锂正极材料出货量达111万吨,占比59%;三元正极材料出货64万吨,占比34%;锰酸锂和钴酸锂出货量分别为6.9万吨和7.7万吨。

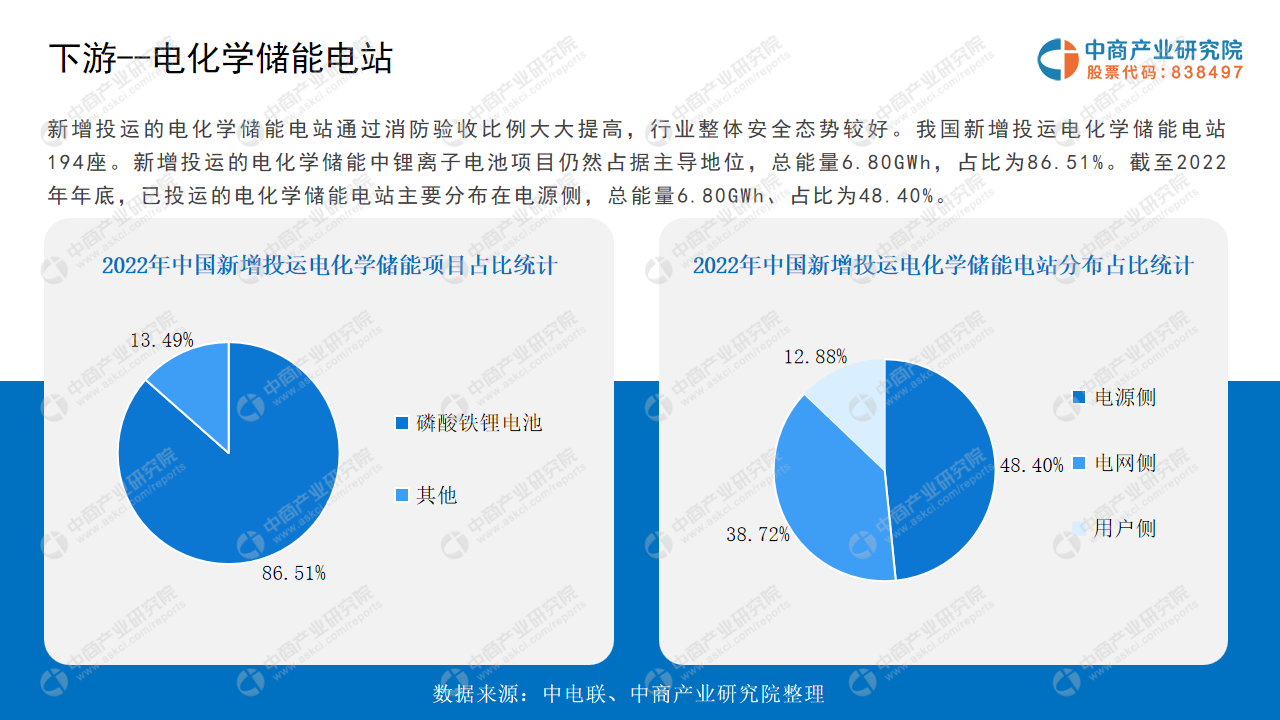

电化学储能产业链下游,主要是涵盖发电侧、电网侧和用户侧在内的各种具体应用场景,如新能源电站、通信基站、数据中心、传统电站、电网公司、工商业储能、家庭储能等。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国电化学储能行业调研及发展趋势前瞻报告

2022-2027年中国电化学储能行业调研及发展趋势前瞻报告

2022-2027年中国电化学储能产业调研及发展趋势前瞻报告

2022-2027年中国电化学储能产业调研及发展趋势前瞻报告

3060碳中和系列专题之中国电化学储能行业研究报告

3060碳中和系列专题之中国电化学储能行业研究报告

2023年1-4月中国动力电池企业装车量排行榜TOP10(附榜单)

2023年1-4月中国动力电池企业装车量排行榜TOP10(附榜单)