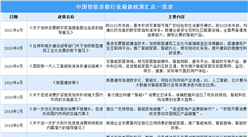

三、中游分析

1.零售额

在消费升级的背景下,智能音箱成为人们提升家居生活品质的方式之一。2022年销售额达59.1亿元,同比下降31.6%;2023年第一季度销售额12.3亿元,同比下降28.0%。

数据来源:奥维云网、中商产业研究院整理

2.零售量

受疫情影响(物流、收入、原材料),近两年,智能音箱行业出货量呈下降趋势。2022年全渠道推总数据显示,中国智能音箱市场销售量为2401万台,同比下降31.7%;2023年一季度中国智能音箱市场销售量为524万台,同比下降25.2%。

进入2023年第一季度,受产品同质化严重和消费者需求下降等因素叠加影响,中国智能音箱在线上的监测零售量为157万台,再次大跌40.6%。

数据来源:奥维云网、中商产业研究院整理

3.市场结构

目前中国智能音箱市场主要以无屏智能音箱为主,占比达60.3%;带屏智能音箱是触屏与语音交互模式的结合,可以大大增强人机互动性,占比达39.7%,为近年来最高值。

数据来源:IDC、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022年中国电气自控设备行业上市公司净利润排行榜(附全榜单)

2022年中国电气自控设备行业上市公司净利润排行榜(附全榜单)

2022年中国光伏设备行业上市公司净利润排行榜(附全榜单)

2022年中国光伏设备行业上市公司净利润排行榜(附全榜单)

2022年中国输变电设备行业上市公司净利润排行榜(附全榜单)

2022年中国输变电设备行业上市公司净利润排行榜(附全榜单)

2022年中国电池行业上市公司净利润排行榜TOP50(附榜单)

2022年中国电气机械和器材制造业上市公司净利润排行榜TOP100(附榜单)

2023年3月河北交流电动机产量数据统计分析

2023年3月河北大气污染防治设备产量数据统计分析

2023年3月河北金属冶炼设备产量数据统计分析

2023年1-4月中国动力电池企业装车量排行榜TOP10(附榜单)

2023年4月中国动力电池企业装车量排行榜TOP10(附榜单)

2022年中国电池行业上市公司净利润排行榜TOP50(附榜单)

2022年中国电气机械和器材制造业上市公司净利润排行榜TOP100(附榜单)

2023年3月河北交流电动机产量数据统计分析

2023年3月河北大气污染防治设备产量数据统计分析

2023年3月河北金属冶炼设备产量数据统计分析

2023年1-4月中国动力电池企业装车量排行榜TOP10(附榜单)

2023年4月中国动力电池企业装车量排行榜TOP10(附榜单)