中商情报网讯:保险行业包括中介企业、保险公司和保险用户。作为链接保险公司和用户之间的纽带,中介企业为用户提供建议和支持,帮助他们选择符合其特定需求和预算的保单。

随着技术的进步,有创新能力的中介通过利用数据分析、智能推荐和其他数字工具为其用户提供个性化和高效的解决方案。通过不断改进其运营和服务,保险中介企业将助力构建紧密的生态圈,推动整体行业发展,保险中介企业在产业价值链中的重要性进一步扩大。

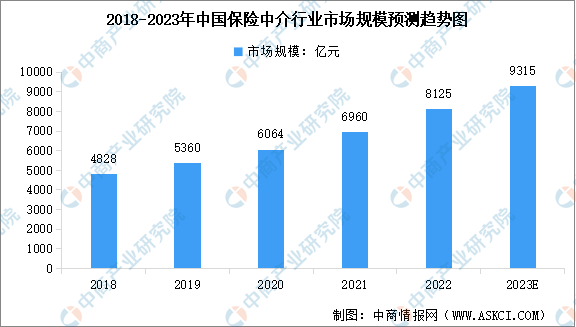

近年来,中国保险中介行业经历了显著增长。按承保保费计算,中国保险中介行业市场规模从2018年的4828亿元增加到2022年的8125亿元,平均复合年增长率为13.9%。随着保险行业的规范、有序发展,预计未来中国保险中介行业也将保持快速增长趋势。预计2023年,中国保险中介行业承保保费规模将达到9315亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

保险中介行业的痛点

1.数字化能力欠缺

传统保险中介缺少数字化能力的资源支撑,在传统的人工处理模式中效率低,难以进行平台化操作,造成资源浪费。在保单服务层面,由于缺乏长期稳定的数字化服务平台,传统保险中介的运营方式较难让用户选到性价比最高的产品组合。同时在服务过程中,保险公司及用户很难实时追踪传统保险中介的服务进展,导致服务质量参差不齐,客服往往会分摊额外的资源与用户沟通,且在结算前需要大量资源的辅助,人力资源较难配置。数字化能力的欠缺影响了传统保险中介的良性循环。

2.缺乏全流程与不间断的服务能力

传统保险中介难以在续保以及保前、保中、保后环节实现完整的全流程服务,往往过于专注在产品的销售之中,缺乏一体化解决方案。例如传统保险中介缺少及时提醒用户保险需要续订、缴费的能力,导致续保流程冗长,用户时常错失续保的最佳时间段,最终不仅使用户丧失本应享有的各项保障,失去既得的保险利益,保险公司也失去了用户的信任。因此,除了缺乏跨公司服务能力外,传统保险销售中也缺乏持续服务能力。此外,传统保险中介销售缺乏统一的管理平台,当保险代理人离职或变更后,投保人可能会失去应有的保障。

3.缺乏产品定制化能力

传统保险中介往往因为缺乏产品定制化能力而忽略企业与家庭保险用户保险产品的实际需求。过多标准化的保单很难达到双方均满意的保障方案,家庭保险用户需要根据家庭成员、家庭财产等情况给予针对性的方案,企业保险用户则期望整体保险方案细化,用户间的差异化加强了标准化流程形成的障碍。同时传统保险中介在续保以及保单的配置中弱化了用户群体年龄、公司结构及家庭情况的改变对产品带来的影响,保单及相关产品仍以标准化的形式为主,缺乏实时的调整,难以迎合保险企业用户和家庭保险用户的需求。

更多资料请参考中商产业研究院发布的《中国保险中介市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年1-3月中国新能源乘用车出口前十车型排行榜(附榜单)

2023年1-3月中国新能源乘用车出口前十车型排行榜(附榜单)

2023年中国电源管理芯片行业市场前景及投资研究报告(简版)

2023年中国电源管理芯片行业市场前景及投资研究报告(简版)

2023年1-4月中国前十家SUV生产企业销量排行榜(附榜单)

2023年1-4月中国前十家SUV生产企业销量排行榜(附榜单)

2023年1-4月中国天然气进口数据统计分析:进口量小幅下降

2023年1-4月中国原油进口数据统计分析:进口量小幅增长

2023年1-4月中国煤及褐煤进口数据统计分析:进口量同比增长88.8%

2023年中国光通信产业链上中下游市场分析(附产业链全景图)

2023年中国电力设备行业市场前景及投资研究报告(简版)

2023年1-4月中国前十家轿车生产企业销量排行榜(附榜单)

2023年中国石墨烯行业市场前景及投资研究报告(简版)

2023年1-4月中国天然气进口数据统计分析:进口量小幅下降

2023年1-4月中国原油进口数据统计分析:进口量小幅增长

2023年1-4月中国煤及褐煤进口数据统计分析:进口量同比增长88.8%

2023年中国光通信产业链上中下游市场分析(附产业链全景图)

2023年中国电力设备行业市场前景及投资研究报告(简版)

2023年1-4月中国前十家轿车生产企业销量排行榜(附榜单)

2023年中国石墨烯行业市场前景及投资研究报告(简版)