二、上游

1.正极材料

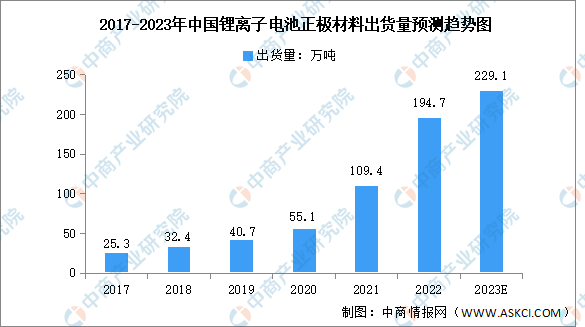

正极材料是电池材料中规模最大、产值最高的环节,对电池的能量密度及安全性能具有主导作用。近年来,得益于新能源汽车的发展,我国锂电池正极材料出货量快速增长。数据显示,2022年,中国锂离子电池正极材料出货量为194.7万吨,同比大幅增长77.97%。其中,磷酸铁锂正极材料出货量114.2万吨,三元材料出货量为65.8万吨。预计2023年我国锂电池正极材料出货量将达229.1万吨。

数据来源:EVTank、中商产业研究院整理

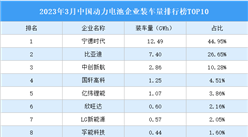

从企业出货量来看,2022年,湖南裕能市场份额近15%,排名第一;德方纳米排名第二;以三元材料和钴酸锂为主的天津巴莫出货量份额占比约5%,排名第三。

资料来源:中商产业研究院整理

2.负极材料

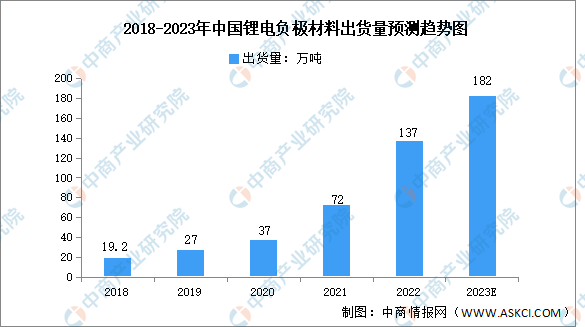

负极材料是锂电池的重要组成部分,主要影响锂离子电池的首次效率、循环性能等。近年来,锂电负极材料出货量稳步增长,2022年中国锂电负极市场出货量137万吨,同比增长90%。预计2023年将达182万吨。

数据来源:GGII、中商产业研究院整理

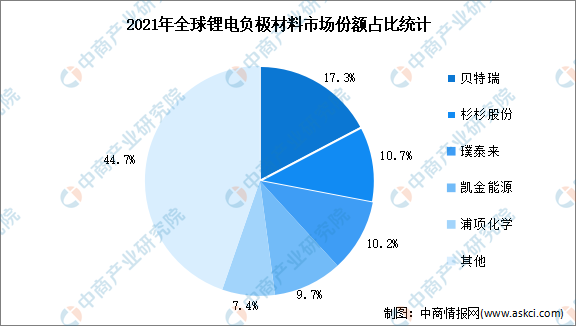

从全球负极材料市场竞争格局来看,我国为负极材料的主要生产国,2021年中国负极材料出货量占全球的75.8%。数据显示,2021年贝特瑞、杉杉股份、璞泰来、凯金能源市场份额占比分别为17.3%、10.7%、10.2%、9.7%,浦项化学占比7.4%。

数据来源:GGII、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2023年中国工业软件行业市场前景及投资研究报告》发布

中商产业研究院:《2023年中国工业软件行业市场前景及投资研究报告》发布

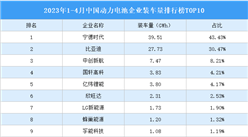

2023年1-4月原煤产量前十企业排行榜(附榜单)

2023年1-4月原煤产量前十企业排行榜(附榜单)

2023年1-3月中国新能源乘用车出口前十车型排行榜(附榜单)

2023年1-3月中国新能源乘用车出口前十车型排行榜(附榜单)

2023年中国电源管理芯片行业市场前景及投资研究报告(简版)

2023年1-4月中国前十家SUV生产企业销量排行榜(附榜单)

2023年1-4月中国天然气进口数据统计分析:进口量小幅下降

2023年1-4月中国原油进口数据统计分析:进口量小幅增长

2023年1-4月中国煤及褐煤进口数据统计分析:进口量同比增长88.8%

2023年中国光通信产业链上中下游市场分析(附产业链全景图)

2023年中国电力设备行业市场前景及投资研究报告(简版)

2023年中国电源管理芯片行业市场前景及投资研究报告(简版)

2023年1-4月中国前十家SUV生产企业销量排行榜(附榜单)

2023年1-4月中国天然气进口数据统计分析:进口量小幅下降

2023年1-4月中国原油进口数据统计分析:进口量小幅增长

2023年1-4月中国煤及褐煤进口数据统计分析:进口量同比增长88.8%

2023年中国光通信产业链上中下游市场分析(附产业链全景图)

2023年中国电力设备行业市场前景及投资研究报告(简版)