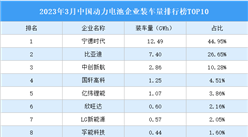

5.铜箔

近年来,受益于下游新能源汽车、储能、3C数码、小动力、电动工具等领域需求的增长,锂电池规模不断扩大,带动锂电铜箔市场需求提升。数据显示,2022年,中国锂电铜箔市场出货量达42万吨,同比增长50%,在全球锂电铜箔出货量中占比高达75%。预计2023年将达65万吨。

数据来源:GGII、中商产业研究院整理

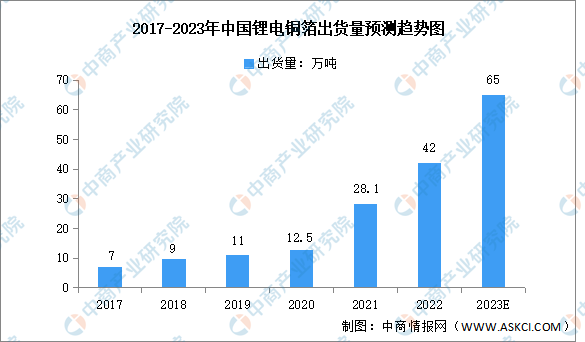

2021年,我国锂电池铜箔销量在五千吨以上的企业有11家,其中销量在2万吨以上的企业有4家,分别为龙电华鑫、诺德股份、嘉元科技、德福科技,销量占比分别为23%、13%、11%、9%。其次,长春化工、铜冠铜箔、中一科技销量占比分别为7%、6%、6%。华创新材、华威铜箔、江西铜博均占比4%,圣达电气销量占比2%。

数据来源:中国电子材料行业协会、中商产业研究院整理

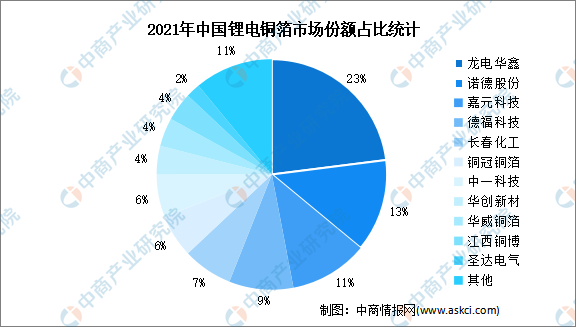

6.铝箔

电池铝箔相较传统铝箔,性能要求更高、工艺流程更复杂,是动力电池的重要组成部分。近年来,电池铝箔产量实现稳定增长,由2019年的6万吨增长至2022年的28万吨,复合年均增长率达67.1%,预计2023年将增至32万吨。

数据来源:中国有色金属加工协会、中商产业研究院整理

从电池铝箔企业来看,我国电池铝箔行业集中度较高,CR3达66.3%,其中,鼎盛新材市场份额占比最高,2022年占比达47%。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2023年中国工业软件行业市场前景及投资研究报告》发布

中商产业研究院:《2023年中国工业软件行业市场前景及投资研究报告》发布

2023年1-4月原煤产量前十企业排行榜(附榜单)

2023年1-4月原煤产量前十企业排行榜(附榜单)

2023年1-3月中国新能源乘用车出口前十车型排行榜(附榜单)

2023年1-3月中国新能源乘用车出口前十车型排行榜(附榜单)

2023年中国电源管理芯片行业市场前景及投资研究报告(简版)

2023年1-4月中国前十家SUV生产企业销量排行榜(附榜单)

2023年1-4月中国天然气进口数据统计分析:进口量小幅下降

2023年1-4月中国原油进口数据统计分析:进口量小幅增长

2023年1-4月中国煤及褐煤进口数据统计分析:进口量同比增长88.8%

2023年中国光通信产业链上中下游市场分析(附产业链全景图)

2023年中国电力设备行业市场前景及投资研究报告(简版)

2023年中国电源管理芯片行业市场前景及投资研究报告(简版)

2023年1-4月中国前十家SUV生产企业销量排行榜(附榜单)

2023年1-4月中国天然气进口数据统计分析:进口量小幅下降

2023年1-4月中国原油进口数据统计分析:进口量小幅增长

2023年1-4月中国煤及褐煤进口数据统计分析:进口量同比增长88.8%

2023年中国光通信产业链上中下游市场分析(附产业链全景图)

2023年中国电力设备行业市场前景及投资研究报告(简版)