三、中游

(一)动力锂电池

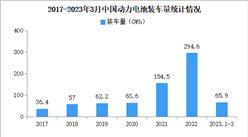

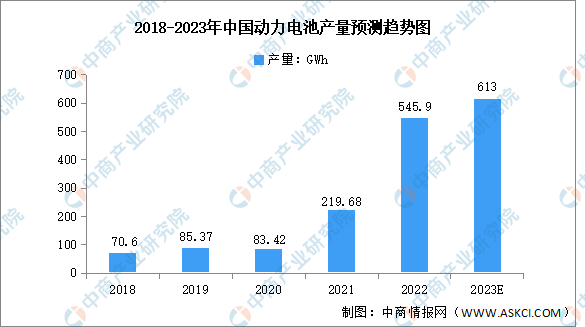

1.动力电池产量

随着新能源汽车市场渗透率不断提升,动力电池的市场需求量也快速地增长。2022年,我国动力电池累计产量545.9GWh,累计同比增长148.5%。2023年1-4月,动力电池累计产量176.9GWh,累计同比增长28.7%。预计2023年我国动力电池产量将达613GWh。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

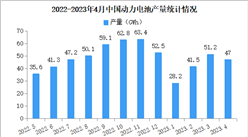

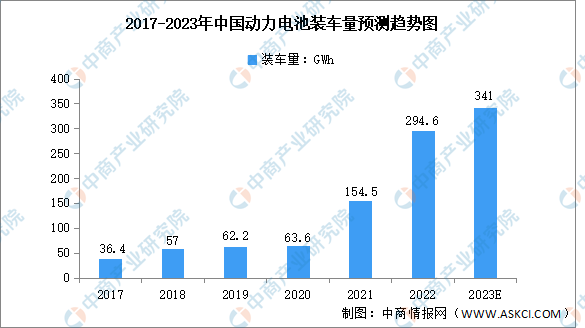

2.动力电池装车量

2022年,我国动力电池装车量294.6GWh,同比增长90.7%。其中三元电池装车量110.4GWh,占总装车量37.5%;磷酸铁锂电池装车量183.8GWh,占总装车量62.4%。2023年1-4月,我国动力电池累计装车量91.0GWh,累计同比增长41.0%。预计2023年我国动力电池装车量将增至341GWh。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

3.动力电池区域分布

从区域布局来看,华东地区目前是动力电池产能的集中区,截至2021年底已投产产能超300GWh,占比约60%;其次是西南地区,得益于四川省动力电池产业的高速发展,西南地区动力电池产能位于中国第二位,占比为12%,华中、西北、华南、华北地区依次位于其后。此外,东北地区动力电池产业起步较晚,2022年2月,首个动力电池工厂(长春比亚迪)正式开工建设。

数据来源:GGII、、中商产业研究院整理

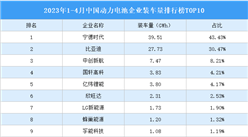

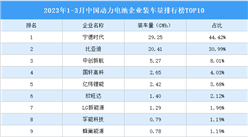

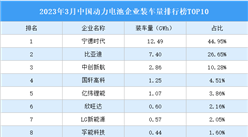

4.动力电池重点企业

2022年,宁德时代装车量最高,达142.02GWh,市场占比约48.2%。其次,比亚迪、中创新航装车量分别为69.1GWh、19.24GWh。TOP3、TOP5、TOP10企业动力电池装车量分别为230.4GWh、251.4GWh、279.8GWh,占动力电池总装车量的比重分别为78.2%、85.3%、95.0%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2023年中国工业软件行业市场前景及投资研究报告》发布

中商产业研究院:《2023年中国工业软件行业市场前景及投资研究报告》发布

2023年1-4月原煤产量前十企业排行榜(附榜单)

2023年1-4月原煤产量前十企业排行榜(附榜单)

2023年1-3月中国新能源乘用车出口前十车型排行榜(附榜单)

2023年1-3月中国新能源乘用车出口前十车型排行榜(附榜单)

2023年中国电源管理芯片行业市场前景及投资研究报告(简版)

2023年1-4月中国前十家SUV生产企业销量排行榜(附榜单)

2023年1-4月中国天然气进口数据统计分析:进口量小幅下降

2023年1-4月中国原油进口数据统计分析:进口量小幅增长

2023年1-4月中国煤及褐煤进口数据统计分析:进口量同比增长88.8%

2023年中国光通信产业链上中下游市场分析(附产业链全景图)

2023年中国电力设备行业市场前景及投资研究报告(简版)

2023年中国电源管理芯片行业市场前景及投资研究报告(简版)

2023年1-4月中国前十家SUV生产企业销量排行榜(附榜单)

2023年1-4月中国天然气进口数据统计分析:进口量小幅下降

2023年1-4月中国原油进口数据统计分析:进口量小幅增长

2023年1-4月中国煤及褐煤进口数据统计分析:进口量同比增长88.8%

2023年中国光通信产业链上中下游市场分析(附产业链全景图)

2023年中国电力设备行业市场前景及投资研究报告(简版)