四、下游分析

1.互联网

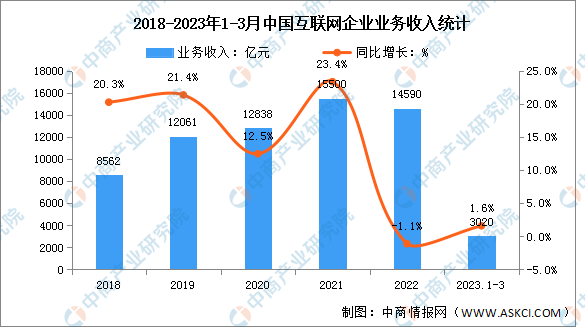

2023年一季度,互联网业务收入实现正增长,我国规模以上互联网和相关服务企业完成互联网业务收入3020亿元,同比增长1.6%。

数据来源:工信部、中商产业研究院整理

2.云计算

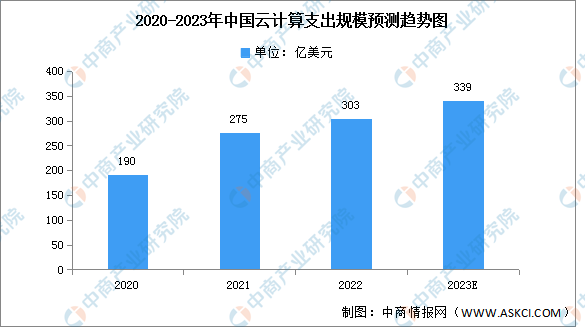

(1)支出规模

2022年全年总额为303亿美元,同比增长10%,对于中国大陆的云计算市场来说是保守的一年。第四季度以4%的同比增长收尾,季度总额为79亿美元。与过去几年的强劲表现相比,2022年的增长率出现了明显下降。疫情的影响及其限制使得企业对云计算的采用表现出较低的热情,更关注云计算带来的运营成本效益。预计2023年支出规模将达339亿美元,同比增长约12%。

数据来源:canalys、中商产业研究院整理

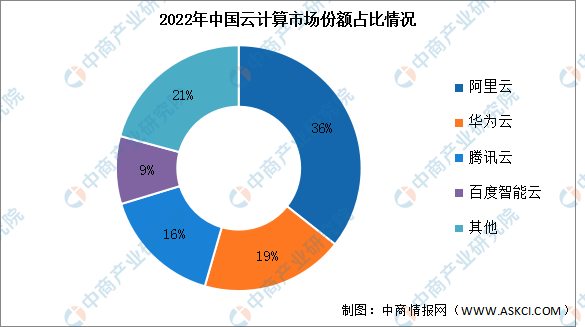

(2)竞争格局

2022年中国前四大云计算厂商,阿里云、华为云、腾讯云和百度智能云,合计增长9%,占云服务客户支出总额的79%。阿里云在2022年仍然排在第一位,在同比增长7%之后,在云基础设施服务方面的客户总支出占36%;华为云以19%的市场份额排名第二,每年增长13%,领先于整体市场增长;腾讯云排名第三,市场份额为16%。腾讯云在这一年继续受到内部业务重组的影响,收入规模增长放缓;百度智能云在2022年占据了中国云计算市场的9%,并同比增长11%。

数据来源:canalys、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国AI服务器市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023年一季度中国海洋经济行业上市企业市值排行榜(附榜单)

2023年一季度中国海洋经济行业上市企业市值排行榜(附榜单)

2023年1-4月中国初级形状的塑料进口数据统计分析:进口量小幅下降

2023年1-4月中国初级形状的塑料进口数据统计分析:进口量小幅下降

2023年1-4月中国肥料进口数据统计分析:进口量同比增长19.3%

2023年1-4月中国肥料进口数据统计分析:进口量同比增长19.3%

2023年中国小家电产业链上中下游市场分析(附产业链全景图)

2023年1-4月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2023年1-4月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2023年1-4月中国气态天然气进口数据统计分析:进口量小幅增长

深度分析:AI赋能 工业互联网迎来发展新机遇(图)

2023年中国锂电铜箔行业市场前景及投资研究报告(简版)

2023年4月全国钢筋产量数据统计分析

2023年中国小家电产业链上中下游市场分析(附产业链全景图)

2023年1-4月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2023年1-4月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2023年1-4月中国气态天然气进口数据统计分析:进口量小幅增长

深度分析:AI赋能 工业互联网迎来发展新机遇(图)

2023年中国锂电铜箔行业市场前景及投资研究报告(简版)

2023年4月全国钢筋产量数据统计分析